adozona.hu

Piactesztelés – Heti PénzPiac – 2023. 16. hét

//adozona.hu/altalanos/piacteszteles_heti_penzpiac_16_SK6CEI

Piactesztelés – Heti PénzPiac – 2023. 16. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

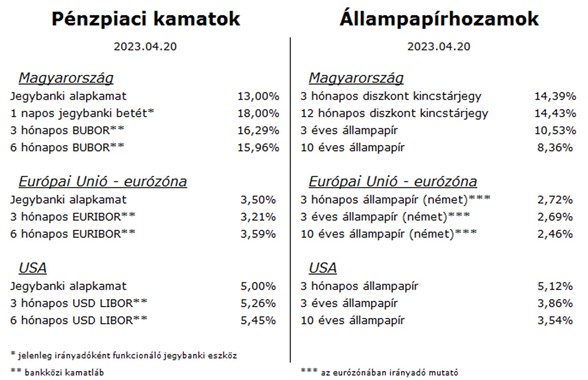

Már több mint egy éve annak, hogy ütemes kamatemelésbe kezdett a világ leginkább meghatározó jegybankja, a FED. Az akkori 0,25 százalékos USD alapkamat jelenleg 5 százalékos, és még további növelésre számíthatunk. Ezt a trendet követte és követi a többi ország nemzeti bankja is. A pénz árának emelkedésével a kötvényhozamok is felfelé vették az irányt – a korábbi, több mint 10 éven át tartó nulla közeli szintekről már több százalékkal magasabban vagyunk. Amit a kötvényvásárlóknak figyelembe kell venniük: milyen kockázatú papírt, milyen időtávra, milyen hozamígérettel kínálnak nekik.

A hozamgörbét figyelve feltűnő jelenség, hogy a hosszabb kötvények hozama alacsonyabb, mint a rövidebb futamidejűeké (lásd például a lenti táblázatban). Normál helyzetben ennek fordítva kellene lennie: a hosszabb befektetéssel értelemszerűen kockázatot vállal az invesztor (még akkor is, ha a legjobb minősítésű államkötvényt veszi meg), tehát a futamidő növekedésével magasabb hozam a jutalom. Jelen környezet azonban különleges több szempontból is: az infláció nem várt sebességgel és mértékkel robbant be a mindennapi életünkbe, ezért a kamatokat is hasonló gyorsasággal kell növelnie a jegybankoknak, hogy letörjék az áremelkedést.

A piacok azonban arra számítanak, hogy a küzdelem sikeres lesz, és bíznak abban, hogy hamarosan – néhány éven belül – ismét az évtizedek óta megszokott, alacsony szintekre fog csökkenni a fogyasztói árak növekedési üteme. Ezért fogadják el csak átmenetinek a magas kamatokkal járó magas kötvényhozamokat – tehát közép- és hosszú távon a „normál” körülményekkel számolnak. Egy dolgot azonban nem szabad figyelmen kívül hagyni: a túl gyors kamatemelések – mint például az elmúlt egy év FED szigorítási ciklusa – általában valamilyen „törést” okoznak a gazdaságban, amiből még alig látszik valami az USA-ban. A gazdaságtörténeti visszatekintés alapján a kötvénypiaci anomália azonban azt sugallja, hogy a tengerentúlon átmeneti recesszióra lehet számítani a közeljövőben.

| Lassú apadás – Heti PénzPiac – 2023. 15. hét |

Magyarország

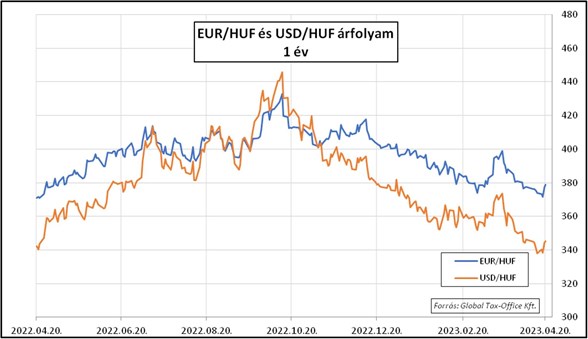

Az elmúlt néhány napban itthon nem kaptunk érdemi gazdasági adatokat. A hét elején még a kedvező devizapiaci trend folytatódásának örülhettünk: a forint árfolyama 370 alá is benézett az euróval szemben. Aztán szerdán elhangzott az egyik jegybanki vezető részéről egy halvány utalás arra, hogy hamarosan elkezdődhet az enyhítési ciklus, bár még nem a rekordmagas, 18 százalékos egy napos jegybanki betét csökkentése kerül előtérbe (hanem egy jegybanki hiteleszközé). Mindenesetre a piaci reakció egy hirtelen, több mint 2 százalékos gyengülés lett. Ezzel egy kis ízelítőt kaptunk abból, hogy mit okozna a devizaárfolyamban, ha a jelenlegi helyzetben a ténylegesen irányadó egy napos betéti kamat lejjebb kerülne. Mondhatjuk: a jegybank tesztelte a piacot. Ez alapján várnunk kell a csökkenő kamattrendre legalább addig, amíg az infláció érdemben kisebb nem lesz.

A magyar államkötvények piaca azonban fordítva reagált: az éven túli futamidőkön érezhetően, 0,2-0,3 százalékkal csökkentek a hozamok (figyelembe véve a fejlett piaci növekvő hozamtrendet, ez a viselkedés még feltűnőbb).

Eurózóna – Európai Unió

A héten Európából sem kaptak sok impulzust a piacok, de a publikált részletes márciusi inflációs adat azért elgondolkodtató volt. A kedvező mutató (a 2023. februári 8,6 százalékról márciusra 6,8 százalékra csökkent) mögött egyértelműen az éves mélypontra eső energiaárak álltak, a szolgáltatások és az élelmiszerek drágulása viszont magas maradt. A termelői árak viszont hiába esnek most már hónapról hónapra – a fél évvel ezelőtti 45 százalékról már csak 7,5 százalék az éves mutató –, a befektetőket jobban aggasztják a fogyasztói árak. Az EKB részéről is szinte csak olyan nyilatkozatok hangzanak el, amelyek a további kamatemelésekre utalnak. Most elszántabbnak látszik a szigorítás ügyében az európai jegybank, mint bármikor az euró 24 éves történelme során.

Talán ennek is köszönhetjük, hogy az 1,1-es szint (éves csúcs) körül táncol az EUR/USD keresztárfolyam, és a befektetői várakozások inkább az euró további erősödésére utalnak. A kamat-előrejelzések azt mutatják, hogy az EKB még 0,75 százalékot emelhet a következő hónapokban, míg a FED csak 0,25 százalékot.

USA

Az amerikai gazdaság kétarcúsága a héten megjelent adatokban is megmutatkozott: a feszített munkaerőpiac képe szöges ellentétben áll a gyenge építőiparral és lakáspiaccal. A bankpánik már a múlt ködébe vész, de a hitelpiacon bizony érződik a hatása. Az amerikai bankok többsége az elmúlt hetekben jelentősen szigorított a hitelezési feltételein, ami úgy is segít elérni a FED-nek a gazdaságot visszahúzó célját, hogy nem kell további drasztikus kamatemeléseket végrehajtania. Az elemzői várakozások már gyakorlatilag egyöntetűen egy két hét múlva esedékes, kamatemelési ciklust záró 0,25 százalékos drágításról szólnak, hogy aztán legalább év végéig azon a szinten maradjon az USD alapkamat. A csökkentési ciklus indulását a jövő év elejére datálják a piacok.

Az eddigi monetáris szigorítási lépésekből nagyon kevés érte el a célját, de az idő előrehaladtával érződni és látszani fognak a korábbi időszaknál jóval magasabb kamatok hatásai - és nemcsak az infláció fog lelassulni. Az azonban egyelőre kérdéses, hogy valóban el fog-e „törni” valami a gazdaságban, de ha ez bekövetkezik reméljük, hogy tényleg csak átmeneti lesz.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. április 20-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)