adozona.hu

Heti PénzPiac – 52. hét

//adozona.hu/altalanos/Heti_PenzPiac_52_het_ZPFD16

Heti PénzPiac – 52. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

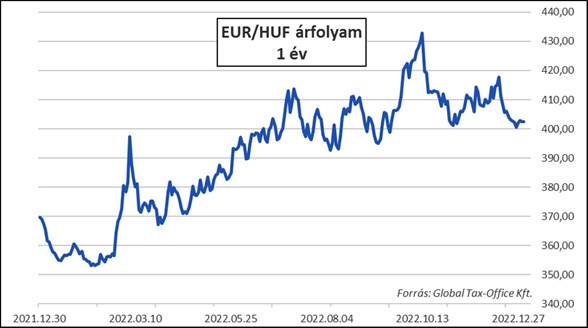

Magyarország

A 2022. évet jelentős változások jellemezték mind a pénzpiacokon, mind a gazdaságokban. Ennek okaként főként a szomszédban zajló fegyveres konfliktust szokás megjelölni, de emellett még több tényező is szerepet játszott abban, hogy az idei év valószínűleg örökre emlékezetes marad számunkra (is).

Az infláció: már 2021. decemberében is évtizedes csúcsra futott (7,4 százalék), aztán 2022. év folyamán egyre csak emelkedett – a 2022. novemberi adat 22,5 százalék lett, és még további emelkedés várható.

A forint árfolyama: 2022. február elején még a 350-es szintet közelítette az euróval szemben. Aztán már ennél csak magasabb árfolyamokat láttunk: az EURHUF a 434-es érték környékén tetőzött október közepén, majd egy MNB „huszárvágás”-t (lásd alább) követően erősödésnek indult végre a hazai deviza. Az évkezdethez viszonyítva még így is kétszámjegyű a leértékelődés.

A jegybanki irányadó kamat: a jegybanki alapkamat az év elején még 2,4 százalékos szinten állt, majd az év során ütemes emelések eredményeként szeptember végére 13 százalékra állt be. Már ez a szint is két évtizedes(!) csúcsot jelent, de a tényleges irányadó kamat (amit október közepén kellett bevezetni – az 1 napos jegybanki betét) még ennél is magasabb, 18 százalékos.

|

Az előző heti pénzpiaci elemzéshez kattinton ide: Heti PénzPiac – 51. hét |

Eurózóna – Európai Unió

Az európai gazdaságokban is az infláció volt – és még most is – a fő téma. Számos országban a fogyasztói árak növekedése több évtizede nem látott mértéket ért el. Ez most nagyobb probléma az Európai Központi Bank szemében, mint az, hogy lépéseivel előidéz-e egy gazdasági visszaesést. Pedig erre nagyon ügyelt az elmúlt több mint 10 évben, de most eltökéltnek látszik az árnövekedés letörése ügyében.

2022-ben megszűnt a 0 százalék (esetenként negatív) kamat kora, ütemesen szigorította és szigorítja a monetáris kondíciókat az EKB. Azt azért látni lehet, hogy a fogyasztói árnövekedés jár előrébb, a 10 százalék körüli eurózóna-inflációt egyelőre 2,5 százalékos EUR alapkamattal kezeli Jegybank. A további kamatemelést már belengették, a kamatcsúcsot 3,25 százalékra árazza a piac.

Mindenesetre úgy tűnik, hogy már ez az „eltökéltség” is elegendő az EUR befektetőknek, hiszen az európai közös deviza az utóbbi két hónapban ritkán látható erőnlétnek örvend: az októberi, két évtizedes mélypont után mintegy 10 százalékot tudott javítani az amerikai devizával szemben.

Az európai GDP-t már minden elemző „temette”, miután az energiaárak jelentősen nőttek az év folyamán, valamint az sem volt kizárható, hogy az események hatásaként energiakrízis alakul ki. Egyelőre azonban kifejezetten ellenállónak látszanak az európai gazdaságok, a teljesítmény jobban alakul a vártnál.

USA

Az előzőekben látott képlet működött az óceán túloldalán is: az infláció nőtt (bár itt már mutatkoznak jelek, hogy a csúcson már túl van), a Jegybank pedig eltökéltnek mutatkozik, hogy letörje azt. Ilyen gyors és ütemes kamatemelés nagyon ritkán fordult elő az USA történetében: a 2022. márciusában még 0,25 százalékon álló alapkamat decemberre 4,5 százalékra nőtt – és még legalább 0,75 százalékkal magasabbat áraz a piac.

A FED által legjobban figyelt mutató az infláció után/mellett a munkaerőpiac állapota. A munkanélküliségi ráta a sok évtizedes mélypont közeléből nem mozdul, közben a vállalkozások munkaerőhiánnyal küszködnek. Ilyen környezetben azonban nem valószínű, hogy a fogyasztói árak növekedési üteme tartósan le tudjon csökkenni arra a szintre, amit az amerikai jegybank szeretne elérni. Tehát „oldani” akarja a munkaerőpiac feszességét, hogy enyhüljön az infláció.

Azt is érdemes figyelembe venni, hogy az USD kamata az „etalon”, a számtalan globális kapcsolódáson keresztül befolyásolja a világ összes devizájának kamatát – tehát minden jegybanknak figyelembe kell vennie a FED által fenntartott kondíciókat.

| ALAPKAMATOK* | 10 ÉVES ÁLLAMPAPÍR HOZAMOK* | ||

| Magyarország | (HUF) | 13,00 % | 9,10 % |

| Eurozóna | (EUR) | 2,50 % | 2,49 % (német) |

| USA | (USD) | 4,50 % | 3,87 % |

* A táblázatban szereplő adatok a 2022. december 30-ai állapotot tükrözik.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2022. december 30-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)