adozona.hu

Elvonási tünetek – Heti PénzPiac – 2023. 40. hét

//adozona.hu/altalanos/Elvonasi_tunetek_Heti_PenzPiac_2023_40_het_3SNT0N

Elvonási tünetek – Heti PénzPiac – 2023. 40. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

A kamat - és a kötvény hozama - a kölcsönzött pénz ára. Amikor valami olcsó, azaz alacsony az ára, akkor a vevő – ez esetben a kölcsönvevő – úgy gondolja, hogy kiváló üzletet csinál azzal, ha kihasználja ezt a kedvező alkalmat. Ha aránylag rövid ideig áll rendelkezésre ilyen lehetőség, akkor gyorsan kell cselekednie, és örülnie annak, hogy olcsó finanszírozáshoz jutott. Azonban, ha hosszú ideig meghatározó az ilyen, adott esetben mesterségesen létrehozott, túl alacsony kamatkörnyezet, akkor az már káros szokásokat alakíthat ki a hitelfelvevők körében.

A 2008–2009-es válságot követően szinte minden országban nulla százalék közelébe süllyedtek az irányadó kamatszintek, és ezzel együtt a kötvényhozamok is.

A világ kormányai örömmel fogadták, hogy a jegybankok „végre” támogatják a gazdaságot. Tették mindezt annak érdekében, hogy a globális pénzügyi összeomlásból talpra tudjanak állni az országok. Nagy igyekezetükben – azért, hogy minden segítséget megadjanak – olyan eszközöket is bevetettek a monetáris politika hatékonyságának fokozására, amire korábban nem volt példa.

A nulla százalékos kamatszintet ugyan alkalmazták már néhány esetben a 20. században, de a negatív kamatláb újdonság volt. E mellett a már sokat emlegetett „pénznyomtatás” és a likviditás-növelés különböző formái is az azelőtt még soha ki nem próbált eszközök közé tartoztak. Legalábbis ilyen hatalmas mennyiségben nem alkalmazták.

Az előbbiek használatával a központi bankoknak sikerült létrehozniuk egy olyan általános pénzügyi környezetet, melyben a hitelfelvevők – főként a kormányok – gyakorlatilag bármekkora mennyiségű államkötvényt értékesíteni tudtak. Mivel a pénzügyi piacok „úsztak” a szabad és befektetendő pénzekben, és a felvett kölcsönök után is kevés kamatot kellett fizetni, ezért a szükségesnél jóval több kötvényt bocsátott ki jó néhány ország. Megszokták, hogy annyit költekeznek, amennyit akarnak, így mindenki „jól jár”. A közgazdasági szlengben ezt nevezik „fiskális alkoholizmusnak” – amire könnyű rászokni, de annál nehezebb kijózanodni belőle.

A 2020. év elején kitört világjárvány hatására még inkább előtérbe került az olcsó finanszírozás, melyből támogathatták a kormányok a lezárások alatt a polgárokat és a vállalatokat is.

A pandémia végével azonban a mellékhatások is felütötték fejüket: meglódult az infláció, melyet kezelnie kellett a jegybankoknak. A szokásos gyógymód pedig a jegybankok részéről a monetáris szigorítás volt: kamatemelés és pénzmennyiség csökkentés.

A kormányok egy része azonban már túlságosan megszokta, hogy szinte bármennyit költhet. A pénzügyi piacok az elmúlt években nem „büntettek”, a befektetők örültek, ha el tudták helyezni a pénzüket valamibe, például kötvénybe, ami fizetett (ígért) kamatot.

Az utóbbi másfél év azonban fordulatot hozott: az egyre csökkenő globális likviditás és az emelkedő kamat- és hozamkörnyezet óvatossá tette a befektetőket. A hitelfelvevő kormányok számára pedig figyelmeztető jel kell, hogy legyen: véget ért az olcsó pénz korszaka, ismét a realitások talajára kell állni.

A legnagyobb gazdaság, az USA vezetői azonban mintha nem hallanák meg a kijózanító szavakat. Hiába emelkedtek a kötvényhozamok újra a másfél évtizeddel ezelőtti magasságokba, a kormányzati költekezést nem fogják vissza. A jelenleg érvényes folyamatokat értékelve azt mondják az elemzők, hogy a jelenlegi 130 százalékos GDP arányos államadósság szint a következő években még tovább fog nőni. Mégpedig azért, mert a költségvetési hiány visszafogásáért semmit nem tesznek, 6-7 százalékot fog kitenni jövőre és azután is.

Ez viszont azt jelenti, hogy nagymértékű többletfinanszírozásra van szüksége az Amerikai Egyesült Államoknak, és ez már önmagában is felfelé hajtja és magasan fogja tartani a piaci hozamszinteket.

Emellett a globális pénzmennyiség is csökken, ezek együttesen pedig ahhoz vezetnek, hogy nem lesz mindenkinek elegendő hitel, vagy ha lesz is, annak meglesz az ára.

| Rózsaszín szemüveg – Heti PénzPiac – 2023. 39. hét |

Magyarország

A héten megjelent az augusztusi kiskereskedelmi forgalmi adat, mely szerint még mindig a csökkenő trend uralkodik: havi szinten mínusz 0,5 százalék, éves szinten mínusz 7,1 százalék volt a változás mértéke.

A kormányzat megemelte a központi költségvetés 2023. évi hiánycélját, 3,9 százalékról 5,2 százalékra. Elemzők szerint azonban az érvényes gazdasági folyamatok mellett még ez a szám is további felfelé módosításra szorulhat.

A múlt heti MNB kamatcsökkentést megfejelte a héten a kormány: önkéntes hitelkamat-plafon alkalmazását várja el a bankoktól annak érdekében, hogy újra növekedésnek induljon a hitelezés.

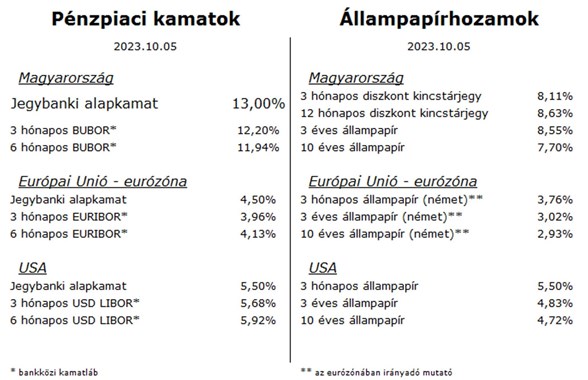

Az állampapírhozamok jelentősen emelkedtek az éven túli futamidőkön, ami összhangban volt a nemzetközi trendekkel.

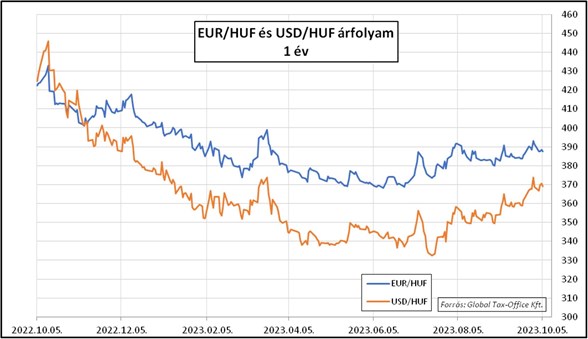

A forint némileg erősödött az euróval szemben, a hét második felében 387–389 között mozgott az árfolyam.

Európai Unió – Eurózóna

A legfrissebb előzetes adatok szerint az eurózóna éves inflációja szeptemberben 4,3 százalékra lassult, ami másfél éves mélypontnak felel meg. A maginfláció szintén jelentősen javult, 4,5 százalékot tett ki a tavalyi év kilencedik hónapjához viszonyítva.

Gyakorlatilag minden fontos mutató csökkenést jelez a konjunktúrában: a kiskereskedelmi- és a külkereskedelmi forgalom, a hitelezési adatok, valamint a gazdasági aktivitási indexek is.

Így már a piac sem vár további kamatemelést a közeljövőben, és az euró 1,045-ig gyengült a dollárral szemben. Ez már 7 százalékos leértékelődés a 3 hónappal ezelőtti 1,125-es csúcshoz képest.

Az euróövezet állampapírhozamai emelkedtek a héten, ami főként az amerikai hatásnak tudható be.

USA

A legutóbbi konjunktúramutatók még mindig azt jelzik, hogy a gazdaság túl erős ahhoz képest, amilyennek lennie kellene a jelenleg érvényes szigorú, és a várakozások szerint tovább szigorodó monetáris környezetben.

A sorból továbbra is munkaerőpiaci jelzőszámok lógnak ki leginkább felfelé, amiért nagy valószínűséggel még mindig a szolgáltató szektorban uralkodó optimizmus a „felelős”.

A kormányzati leállást sikerült elkerülni egy utolsó pillanatos politikai megegyezéssel, de ennek az az ára, hogy az állami költekezés továbbra is nyakló nélkül folytatódik.

A fentiek alapján nem várható, hogy a Fed a közeljövőben a pénzügyi kondíciók lazításán gondolkodna. A hatalmas finanszírozási kereslet a kötvénypiaci hozamszinteket tovább emelte, a héten már 4,8 százalék felett is járt a 10 éves, és 4,9 százalék felett a 30 éves állampapír. Ez nemcsak a kormányzati kamatkiadásokat fogja megnöveli, hanem gyakorlatilag az összes piaci hiteltermék kamatszintjét is. Ez jelentősen megnehezíti minden hitelfelvevő helyzetét, és ezzel együtt lassítja a gazdaságot.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)