adozona.hu

Rózsaszín szemüveg – Heti PénzPiac – 2023. 39. hét

//adozona.hu/altalanos/Rozsaszin_szemuveg__Heti_PenzPiac__2023_39__SFB4YR

Rózsaszín szemüveg – Heti PénzPiac – 2023. 39. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Számos elemzés és összefoglaló írás készült már arról, hogy milyen volt az elmúlt közel másfél évtized – a 2008-2009-es válság mélypontja óta – a világgazdaság számára. Gyakorlatilag mindegyik konklúziója az, hogy ez az időszak sikeres volt szinte minden szempontból. Az átmeneti nehézségeket, lassulásokat, mini válságokat leszámítva az emberiség az egyik leginkább prosperáló időszakát élhette meg. Ez a múlt.

Az eljövendővel kapcsolatos várakozások általában a múltból táplálkoznak. Úgy vagyunk „megszerkesztve”, hogy amit átéltünk a közelmúltban, sőt, minél hosszabban, azt kivetítjük az elkövetkező időszakra is. Emiatt várjuk azt, hogy az évtizedes kényelem és siker időszaka csak átmenetileg bicsaklott meg, hamarosan újra visszatér.

Azonban számos tényező nagy mértékben megváltozott az elmúlt másfél évben, melyek korábban az „aranyévek” motorjai voltak. Ezen globális trendek közül több már évtizedek óta meghatározó volt, és néhány éve csúcsra jártak.

Az első és legfontosabb talán a globalizáció. Ennek a folyamatnak a gyökerei nem néhány dekádra, hanem több évszázadra nyúlnak vissza. A világgazdasági kapcsolatok korai lassú fejlődése egyre gyorsabb ütemre váltott a 20. század második felében, ami szédületes tempóra gyorsult az új évezred elején. Ennek a megatrendnek legnagyobb nyertesei a fejlődő országok, ezen belül is a Dél-kelet Ázsiaiak voltak. A 2020-ban kirobbant pandémia nyomán kialakuló világszintű lezárások a finomhangolt ellátási láncok szakadásához vezettek. Állandósultak a hiányok, a késések, az akadozó termelés és kiszolgálás. Rájött a világ a finomhangolt globális termelési rendszer sérülékenységére, és ez a felismerés – más tényezőkkel együtt – elindította a bezárkózás és „hazatérés” folyamatát. Amíg azonban a nyitás és kitelepülés azt jelentette, hogy a fejlett országok számára minden importált árucikk egyre olcsóbbá vált, a visszatelepített kapacitások valószínűleg nem lesznek jó hatással az inflációra.

A másik nagyon hosszú időre visszanyúló folyamat a globális kamatszint- és kötvényhozamok trendszerű süllyedése, azaz a finanszírozási kondíciók egyre kedvezőbbé válása volt. Kiindulópontként az 1980-as évek elejét azonosíthatjuk. Ekkoriban a fejlett országokban sem volt ritka a két számjegyű infláció – az USA-ban például 1980-ban 15 százalék feletti is volt a pénzromlás üteme –, amit az ortodox monetáris elvek szerint a megemelt kamatokkal lehetett leszorítani. Így volt lehetséges az, hogy az amerikai dollár alapkamata ekkoriban elérte a 20 százalékot, de az angol fonté is 15 százalékon tetőzött.

A kötvények után fizetett kamatok is hasonlók voltak, a hitelek árazásáról már nem is beszélve. Azonban a sikeres jegybanki pénzpolitika és a globalizáció is segített abban, hogy a finanszírozási költségek lejtőre kerüljenek. A csökkenő trend pedig három évtized alatt a 0 százalékos szintig tartott. A túlságosan olcsó pénz azonban a végtelen mennyiségben megnövelt pénzmennyiséggel együtt az álmoskönyvek szerint sem jelent jót. Így ami éveken keresztül nem tudott a felszínre kerülni, az most – a véletlenek együttállásának következményeként is – berobbant, és úgy látszik, jó ideig velünk is marad. A megemelkedett inflációt ismét a kamatok emelésével akarják legyőzni a jegybankok.

Jelenleg szinte minden piaci szereplő arra számít, hogy ez a „kis kitérő” csak átmeneti lesz a világgazdaságban. Az inflációt egy-két éven belül újra a célszintjük közelébe várják a jegybankárok. A kamatszintek előrejelzésével kapcsolatban azonban már óvatosabbak. Tanulva a múlt hibáiból, valószínűleg arra készülhetünk, hogy a 0 százalékos kamatok kora nem fog visszatérni. Ez viszont azt jelenti, hogy a drasztikusan megnőtt globális adósságokat is csak magasabb kamatokkal lehet majd finanszírozni – a kormányoknak, vállalatoknak és az embereknek egyaránt. Ez viszont a rendelkezésre álló lehetőségeket szűkíti be, így fel kell készülnünk arra, hogy levegyük a rózsaszín szemüveget, és lássuk végre tisztán a jövőt.

| Puha landolás – Heti PénzPiac – 2023. 38. hét |

Magyarország

Az MNB eheti ülésén 13 százalékra csökkentette az egynapos betét kamatát, így ismét a jegybanki alapkamat lett az irányadó kamat.

Az év további részében várható még kamatmérséklés, de már kisebb lépésekkel, mint az elmúlt hónapokban.

A héten újabb tárgyalást folytattak munkavállalói és munkáltatói képviseletek a béremelésekről, pontos számokat azonban nem hoztak nyilvánosságra. A reálbérek csökkenése miatt már hónapok óta a minimálbérek várható – vagy inkább remélhető – emelésétől hangos a sajtó, de sajnos tényeket még senki nem tudott közölni.

Az euróövezet gazdasági aktivitásának további csökkenését jelzik a legutóbbi hangulatjelentések.

Az EKB döntéshozói most már egyértelműen a hosszabb ideig tartott magas kamatokról beszélnek.

Az Európai Unió és Kína között továbbra is feszültség áll fenn, aminek következménye lehet bizonyos szintű gazdasági eltávolodás is, a kérdés csak az, hogy ez meddig fokozódhat.

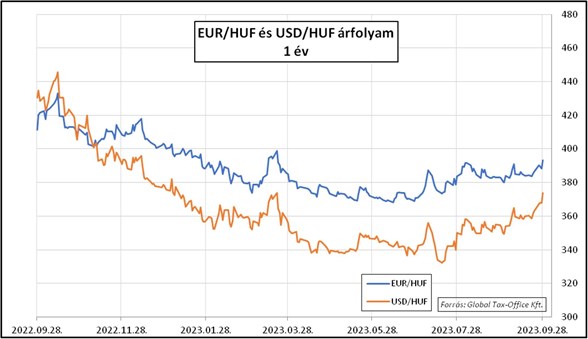

A dollár az euróval szemben 1,05-ig erősödött.

A munkaerőpiac továbbra is igen feszes, a gazdaságban pedig bizonyos szektorokban még emelkedett is a megrendelések száma. A legfrissebb konjunktúramutatók viszont rövid távon recessziót jeleznek előre.

Ugyanakkor az USA a penge élén táncol, amennyiben bekövetkezik a részleges vagy teljes kormányzati leállás. A veszély valós, ugyanis mind idáig nem sikerült elfogadtatni a Kongresszussal a 2023-2024-es költségvetést. Ha ez valóban megtörténik, az igencsak negatív hatással lesz a gazdaságra: több százezer munkavállaló maradhat fizetés nélkül a leállás alatt. A leállás természetesen az egész világgazdaságra hatással lesz, ugyanis a fontos gazdasági mutatók, statisztikák sem látnak majd időben napvilágot, ha nem szolgáltatnak adatot hozzá a statisztikai hivatalok.

A 10 éves kötvényhozam 4,6 százalék fölé emelkedett, 2007-ben járt utoljára ennél magasabban.

A tájékoztatás nem teljeskörű. A jelen dokumentum nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak voltak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB, FED.

Hozzászólások (0)