adozona.hu

Húzd meg, ereszd meg! – Heti PénzPiac – 2023. 50. hét

//adozona.hu/altalanos/Huzd_meg_ereszd_meg__Heti_PenzPiac__2023_50_Q0E15K

Húzd meg, ereszd meg! – Heti PénzPiac – 2023. 50. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit elemzi, melyek hatással lehetnek a hazai vállalkozások életére.

A gazdaságok kiegyensúlyozott fejlődéséhez szükséges, hogy minden intézmény és ágazat, amely hatással van a működésre, megfelelően "tegye a dolgát". Vannak, amelyek a feltételeket teremtik meg és alakítják, és vannak, amelyek a mindennapos munkálkodással hoznak létre értéket, termelnek jövedelmet.

Előbbiek a szabályozók, melyek a jogszabályi és monetáris környezet kereteit rögzítik, utóbbi kört pedig a gazdaság összes többi szereplője alkotja. Azonban mindenki ugyanabban érdekelt: legyen megfelelő gazdasági növekedés, hogy a társadalom minden tagja számára biztosítható legyen a kényelmes megélhetés.

Az ideális állapot azonban ritkán jellemzi a gazdaságokat. Vagy az inflációval vannak gondok, vagy a fejlődés intenzitásával, vagy a nyomasztó munkanélküliséggel. Vannak időszakok, amelyeket ezek összetett kombinációi jellemeznek.

A problémás helyzetekre a szabályozóknak kell megoldást kínálniuk: a legfőbb vezető a politikai irányítás, amellyel együttműködnek a jegybanki döntéshozók. Számos országra igaz, hogy a nagymértékű infláció miatt erős érdekellentét alakult ki a két fél között. A magasra emelt kamatok természetszerűleg visszafogták a gazdasági aktivitást, miközben drágították az eladósodást. Ezek a tényezők terjedelmes lyukakat ütöttek az országok költségvetésén, és a folyamatnak valószínűleg még nincs vége.

Ezért követelték számos országban a politikusok, hogy a központi bankok csökkentsék minél hamarabb és gyors ütemben az irányadó kamatrátát. A monetáris irányítóknak azonban elsődleges feladatuk az árstabilitás biztosítása, csak ezt követően koncentrálhatnak a gazdasági növekedés elősegítésére. Így a rendszerbe kódolt a konfliktus. A független intézményként működő központi bank a rá vonatkozó törvényi kötelezettségnek kell, hogy megfeleljen. A politikai vezetést viszont a választók az alapján ítélik meg, milyen jólétet tud nekik biztosítani.

A jegybank munkája a nehéz időszakokban igencsak bonyolulttá válik. Amikor egy gazdaság túlpörög, és emiatt az infláció is megemelkedik, a monetáris vezetésnek lépnie szükséges. Le kell lassítani a növekedést a megfelelő tempóra, hogy a normál működés mellett az infláció is lecsökkenjen. Ehhez szigorítani kell a pénzügyi kondíciókat, ami esetenként a gazdasági szereplők számára fájdalmas folyamatokat von maga után.

Úgy kell egyensúlyoznia a monetáris döntéshozóknak a szigorítás mértékével és az alkalmazott eszközökkel, hogy a lehető legkisebb visszaesést idézzék elő a gazdasági bővülésben. Az, hogy recessziót, és ezzel együtt a munkanélküliség megugrását idézik-e elő, már nem feltétlenül rajtuk múlik.

A jól működő gazdasági rendszerekben a központi költségvetés kiegyensúlyozó szerepet tud betölteni. Amikor gyengülés látszódik a konjunktúrában, akkor képesek az élénkítésre az állami költekezés fokozásával. A kedvező időszakokban viszont inkább a tartalékok növelésére koncentrálnak.

Az előző években az országok monetáris és fiskális irányítói együtt léptek a gázra, most pedig együtt kell nyomniuk a féket is.

Magyarország

Többnyire jó híreket kaptunk a héten. A régóta blokkolt uniós források nagyobbik részét felszabadította Magyarország számára az Európai Bizottság, így 10 milliárd eurónyi támogatás érkezhet a magyar gazdaságba a következő években.

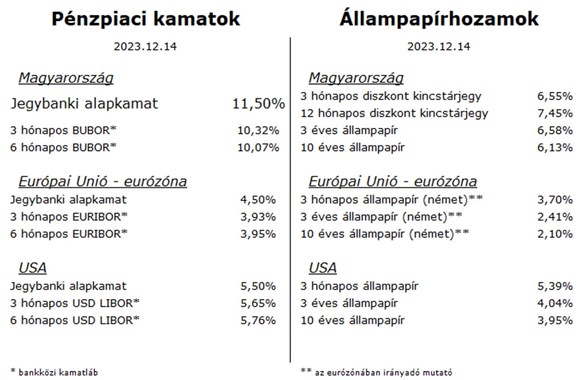

Az S&P hitelminősítő múlt hét végén megerősítette a magyar adósság kockázati besorolását a befektetésre ajánlott kategória alsó szintjén (BBB-), stabil kilátással (a közeljövőben várhatóan nem javul, de nem is romlik jelentősen a gazdaság teljesítménye).

A központi költségvetés novemberi számai nem voltak túl fényesek: az 586,7 milliárd forintos deficittel az első tizenegy hónap összesített adata kis híján elérte a legutóbb felfelé módosított éves hiánycélt.

Az építőipar teljesítménye némileg szépített az előző hónapok csökkenő trendjén, az októberi éves mutató 0,1 százalék növekedést jelez.

Az enyhülő nemzetközi monetáris környezet kihatott a hazai kamatcsökkentési várakozásokra is. A legfrissebb elemzői előrejelzések szerint a jövő év második felére 5 százalékra süllyedhet a hazai alapkamat.

Az állampapírpiac éven túli szegmensében jelentős, 0,5 százalékot meghaladó volt a hozamesés.

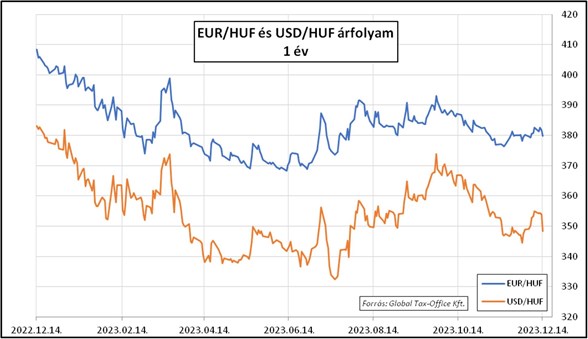

A forint stabilnak mutatkozott a héten az euróval szemben a 380 körüli szinten, ami azért elgondolkodtató, mert közben számos, a hazai valutának kedvező hír látott napvilágot.

A héten kamatdöntő ülést tartott az EKB. Az alapkamat továbbra is 4,5 százalékon áll, várható kamatcsökkentésre utaló jelzések vagy utalások nem láttak napvilágot.

Annak ellenére sem, hogy az utóbbi időszak inflációs mutatói kedvező tendenciát sugallnak, és a gazdasági növekedési kilátások sem túl fényesek.

A jegybank saját előrejelzése is azt mutatja, hogy a következő években is alig lesz 0 felett a konjunktúramutató az eurózónában. Az infláció tartósan 2 százalékra csökkenését viszont csak két év múlva várják.

A meglepő módon héja stílusú jegybanki kommunikáció hatására az euró 2 százalékot erősödött a héten a dollárral szemben, így visszaugrott az árfolyam a két héttel ezelőtti 1,1 környékére.

Az állampapírpiacon tovább mérséklődtek a hozamok, a 2,1 százalék körüli német hosszúkötvényhozam a gyenge gazdasági kilátásokat tükrözi.

A héten döntött a kamatokról a Fed is, bár a kommunikáció kissé ellentmondásba került a korábbi üzenetekkel. A jegybanki alapkamat maradt az 5,5 százalékos szinten, de az eddig hangoztatottakkal ellentétben már a kamatcsökkentésekről is beszélt a monetáris vezető. Ennek 2024-ben várható mértékét 0,75 százalékra tette.

Mindeközben a munkaerőpiac továbbra is feszességet mutat, és az infláció a novemberi 3,1 százalékos értékével sem ért még az árstabilitásként megjelölt 2 százalékos tartományba.

A következő évre 1,4 százalékos GDP növekedést, 4,1 százalékos munkanélküliségi rátát és valamivel 3 százalék alatti inflációt vár jegybank.

A kamatcsökkentés képbe kerülése tovább szorította lefelé a hosszú kötvények hozamát: a 10 évesé két hónapja még 5 százalék környékén állt, de a Fed-döntést követően 4 százalék alá süllyedt.

A tájékoztatás nem teljes körű, írásunk nem minősül befektetési ajánlásnak, az éppen aktuális piaci helyzetet tükrözi. A felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB, FED.

Hozzászólások (0)