adozona.hu

Viszonyított kockázat – Heti PénzPiac – 2023. 34. hét

//adozona.hu/altalanos/Viszonyitott_kockazat_heti_penzpiac_34_503XEW

Viszonyított kockázat – Heti PénzPiac – 2023. 34. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Az elmúlt évek globális pénzbősége lehetőséget biztosított minden vállalkozás és kormány számára, hogy olcsó hitelhez vagy kölcsönhöz jusson. Ugyanakkor szélsőségek is megjelentek a pénzpiacon, amikre érdemes legalább néhány pillantást vetni.

A 2010-es évek közepétől a 2020-as évek legelejéig tényleg mindent és mindenkit megfinanszíroztak a befektetők, és ezt szó szerint kell érteni. A befektetni való pénzzel rendelkezők szabályosan vadászták azokat a kötvénykibocsátásokat, ahol legalább minimálisan magasabb kamatot vagy hozamot lehetett elvárni, mint az államkötvényektől.

Ezt az időszakot jellemezték úgy egyes piaci szereplők: a hozamsivatag. Az állami kibocsátók számos esetben nulla százalékos, vagy negatív (!) hozammal tudtak kötvényeket értékesíteni. Ez már önmagában is furcsa helyzet, de ha hozzátesszük azt is, hogy igen alacsony hozammal akár 100 éves lejáratú állampapírok is gazdára találtak, akkor már erősebb kételyek fogalmazódnak meg bennünk. Ráadásul ez utóbbit egy csődre igencsak hajlamos ország kormánya bocsátotta ki, de ezzel a ténnyel a befektetők mit sem törődtek.

A másik érdekes terep a vállalati kötvények piaca volt. A fenti időszakban kibocsátott adósságpapírok mennyisége korábban soha nem látott mértéket öltött, olyan cégek is hatalmas tételekben vontak be tőkét így, amelyeknek semmi szükségük nem volt rá. A befektetők történelmi léptékben is minimális kamatot kértek a kölcsönadott pénzért, így a vállalkozások számára ezek visszautasíthatatlan ajánlatok voltak.

A vállalati kötvénypiacon elérhető hozamokat az elmúlt években a nagyon alacsony állampapírhozamokhoz viszonyították a befektetők. A normál piaci mechanizmus alapján azonban a kockázatosabb kötvényeknek a magasabb ígért hozamukkal kompenzálniuk kellett volna a vissza nem fizetés esélyét. Ez a kockázati felár csak minimális volt – ha volt egyáltalán – a korábbi évtizedekben megszokotthoz képest.

Számos esetben még az is előfordult, hogy a vállalati adósságlevelek alacsonyabb hozammal forogtak a piacon, mint a hasonló futamidejű, saját kormányuk által kibocsátott kötvények. Mindez azt jelentette, hogy a befektetők szerint jobb adósok voltak ezek a vállalatok, mint az állam.

A logika és a piac normális működése azt mondatja velünk, hogy a vállalt kockázatért (csőd-, likviditási kockázat, hosszú futamidőből adódó árfolyamkockázat) megfelelő prémiumot kell kapnia a befektetőnek. Adott országban a kormánykötvények a legbiztonságosabb befektetések, minden más kibocsátónak magasabb kamatot kell fizetnie a befektetőknek. Minél kevésbé megbízható a visszafizetés tekintetében, annál magasabbat.

A kötvénykibocsátók kockázatát a hitelminősítők mérik fel, és osztályozzák őket. Ezek az osztályzatok nyilvánosak, és mindenki számára elérhetőek. A legjobb minősítésű adósoknak kell a legalacsonyabb kamatot fizetniük – minél alacsonyabb a kockázati besorolás, annál magasabb a befektetők által elvárt kamat (a már piacon forgó kötvények esetében a hozam).

Ez volt a világ rendje a korábbi évtizedekben, és valószínű, hogy hamarosan újra visszatérnek a piaci folyamatok a régi mederbe.

| Kamatok a mélyben és a magasban – Heti PénzPiac – 2023. 33. hét |

Magyarország

A héten megkaptuk a legfrissebb kereseti statisztikát, mely alapján júniusban a reálbérek 3,5 százalékkal voltak alacsonyabbak, mint egy évvel korábban.

Némi kitekintést is kaptunk a kormányzattól a hazai gazdasági kilátásokkal kapcsolatban az idei év hátralévő részére. Ez alapján az infláció útja ki van kövezve az egyszámjegyű tartományba, viszont a GDP 1,5 százalékos éves növekedésére vonatkozó várakozások vélhetően nem fognak teljesülni. A költségvetés sarokszámai tarthatóak, de a hiány mértéke nem.

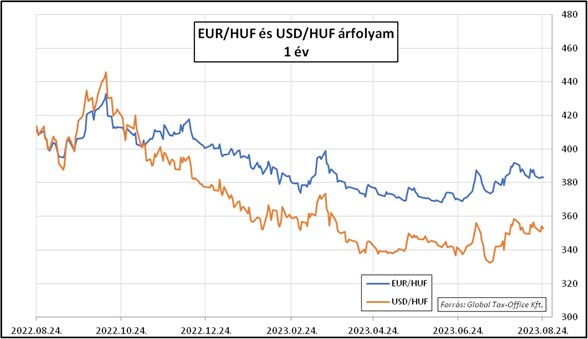

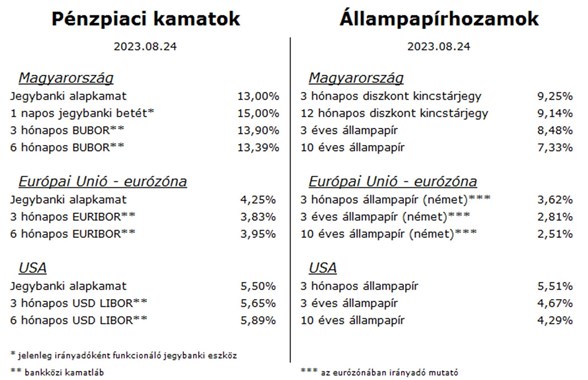

A magyar befektetések kifejezetten ellenállóak voltak a negatív nemzetközi hatásokkal szemben az elmúlt héten. A hazai részvénypiac mindenkori csúcson is járt, az állampapírhozamok minden lejáraton csökkentek, a forint pedig stabilitást mutatott.

A jövő héten az MNB várhatóan 1 százalékkal tovább mérsékli az irányadó kamatot.

Európai Unió – Eurózóna

A héten érkezett adatok mind ugyanazt a tényt erősítették meg: az európai konjunktúra gyengélkedik, és ez előreláthatóan folytatódni fog a következő hónapokban is.

Az eurózóna beszerzési menedzser indexe hároméves mélypontra esett, míg a feldolgozóipari menedzser indexek némely tagországban már 15 éves minimumon, a 2008-as válság szintjén állnak.

Az üzleti aktivitást jelző indexek is visszaesést jeleznek előre, és most már a szolgáltató szektorban is romlanak a kilátások (eddig ez a szegmens ellenállónak bizonyult).

A német termelői árak éves szintű 6 százalékos csökkenése első ránézésre kedvezőnek tűnik (hiszen elősegíti az infláció csökkenését), valójában azonban ez is inkább a gyengülő gazdaságra utal.

Ilyen körülmények között egyre inkább az valószínűsíthető, hogy az EKB következő ülésére várt újabb kamatemelés ezúttal elmarad.

Az megváltozott európai kamatkilátások egyúttal meghozták a dollár erejét is, a héten 1,08 alá süllyedt a keresztárfolyam.

USA

A kínai gazdaság problémáit már egy ideje sejteni lehetett, főként az ingatlanszektorban mutatkoztak ennek jelei az elmúlt években.

A hét elején jött a hír, hogy a világ legnagyobb ingatlan fejlesztője, az Evergrande Group csődvédelmet kért az Amerikai Egyesült Államokban (is). A cég összesített adóssága meghaladja a 300 milliárd USD-t, ennek átstrukturálása folyik jelenleg. Rajta kívül még számos kínai házépítő cég küzd az életben maradásért. Az építőipar szegmens a kínai gazdasági teljesítmény egynegyedét teszi ki, ezért nem mindegy, hogy növekedést vagy visszaesést mutatnak ki.

Az USA gazdasága azonban egyelőre jól teljesít, dacára annak, hogy Kína a legnagyobb kereskedelmi partnere.

A beszerzési menedzser indexek a folyó negyedévre bővülést vetítenek előre, míg bizonyos jegybanki modellek egyenesen szárnyaló gazdaságot vizionálnak.

A munkaerőpiac továbbra is igen feszített, még mindig több évtizedes mélypont közelében áll a munkanélküliségi ráta.

A jegybanki kommentárok szerint azonban amíg teljesen nincs legyőzve az infláció, addig bármikor újra begyorsulhat. Tehát addig kell a kamatokat a jelenlegi, megemelt szinten tartani, amíg a gazdaság úgy le nem fékeződik, hogy az már önmagában is lehúzza az inflációt.

A várhatóan „hosszabb ideig magasan maradó kamatok”, és a kormányzati kötvénykibocsátási dömping miatt a hosszú hozamok a hét közepén másfél évtizedes magasságba emelkedtek.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. augusztus 24-én irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)