adozona.hu

Kamatok a mélyben és a magasban – Heti PénzPiac – 2023. 33. hét

//adozona.hu/altalanos/kamat_mely_magas_heti_penzpiac_33_JPGMRW

Kamatok a mélyben és a magasban – Heti PénzPiac – 2023. 33. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

A gazdasági-pénzügyi folyamatokkal és törvényszerűségekkel nem lehet mindenki tisztában, főként, ha nem tanulta, vagy egyszerűen csak nincs benne tapasztalata. Éppen ezért van hatalmas felelőssége a gazdaság irányítóinak abban, hogy mire tanítják a társadalom tagjait, merre "terelik" őket.

A 21. században eddig két olyan időszak volt, amikor a globális pénzügyi kondíciók a szokásosnál sokkal lazábbak és megengedőbbek voltak. Ebből a szempontból az Amerikai Egyesült Államok monetáris történelmét érdemes közelebbről vizsgálni és alapul venni, mert ami ott történt és történik, az meghatározó a világ többi részén is.

A 2000-ben kezdődött USA-beli gazdasági visszaesésre válaszul a Fed 2001-ben 6,5 százalékról 2 százalékra, majd nem sokkal később 1 százalékig csökkentette az USD alapkamatot. Azt, hogy ez alacsony vagy magas érték, csak úgy lehet eldönteni, ha az adott időszak inflációját is vizsgáljuk. Összevetve a két mutatót ezekben az években, azt látjuk, hogy a pénz olcsóbb volt, mint amennyit romlott az értéke. Ezért természetes volt a hétköznapi emberek számára, hogy jelentős mértékben eladósodtak. Csak azt figyelték, hogy a hitel kamata alacsonyabb volt a fogyasztói árak-, sőt, az ingatlanárak növekedésénél is. Látva a számukra egyre csak kedvezőbb folyamatokat (az elmúlt eseményeket), egyre több és több kölcsönt vettek fel, amiből aztán főként az ingatlanpiaci értékeltséget fűtötték tovább.

Amikorra észbe kapott a Fed 2004. év közepén, akkor már 1 éve 1 százalék volt az alapkamat, innen azonban ütemes kamatemelésbe kezdett. Másfél év alatt 4,25 százalékkal húzta fel az irányadó mutatót, amely így 2006. év elejére már 5,25 százalékon állt. Ezzel viszont lerombolta azt a „kártyavárat”, ami csak azért tudott felépülni, mert a központi bank a gazdaság támogatása érdekében, túl lazára engedte a pénzügyi kondíciókat. Az ingatlanpiacot a túl sok hitel emelte a magasba, aztán a dráguló pénz miatt ezek a hitelek döntötték be. Ez a válság végigsöpört az egész világon – 2007-ben kezdődött és 2010-ig tartott.

Közben pedig – éppen ezen krízis hatásait tompítandó – 2007. év közepétől újra lendületesen csökkenteni kezdte a jegybank az akkor még 5,25 százalékos irányadó kamatot. 2008. decemberétől már csak 0,25 százalék volt az amerikai pénz ára.

A 2010-es években az inflációs mutatók szerte a világon kedvezően alakultak, gyakorlatilag mindenhol igazodtak az amerikai mintához a jegybankok. Számos országban a 0 százalékot állították be alapkamatként, és ehhez még hatalmas többlet likviditást is biztosítottak a pénzügyi piacoknak. Arra számítottak a pénzügyi- és politikai döntéshozók, hogy a kedvező finanszírozási kondíciók fellendítik a gazdasági teljesítményt. Ezen időszak alatt viszont az infláció általában minden országban meghaladta a 0-t, így reálkamatot nem kaptak a pénztulajdonosok.

Így utólag már látjuk, hogy a 2010-es években a globális konjunktúramutatókat sikerült ugyan némileg feltupírozni, de a hosszú távú átlagos fejlődési ütemet nemigen tudta túlszárnyalni a világgazdaság. Erre az időszakra azonban úgy tudunk visszaemlékezni, mint amikor minden, éppen kialakuló pénzügyi-gazdasági válságot sikerült csírájában elfojtani. Ehhez is kellett a gyakorlatilag végtelen mennyiségben „nyomtatott” pénz, és az irreálisan alacsony kamatok.

Amit látunk még: lehet, hogy a fogyasztói infláció alacsony volt a 2010-es évtizedben, de az ingatlanpiacok, a részvénypiacok és még sok más, korábban marginális befektetési termék piaca is szárnyalt. Ilyen nagyságrendű és hosszan tartó ingatlanár-emelkedésre korábban még soha nem volt példa, és a részvényindexek is számos alkalommal történelmet írtak. Az egyéb, befektetésnek használt termékek piacain pedig sokszor a mánia jelei is mutatkoztak: gyakorlatilag a semmiből váltak egyesek néhány év alatt több száz vagy akár ezer milliárd dollár értékűvé.

Valószínű, hogy az előbbiek áremelkedésében a befektetőknek és a vevőknek nemcsak a ténylegesen rendelkezésre álló pénze játszott szerepet, hanem az ultra olcsó hitelek is.

A jegybankok ismét „csak jót akartak tenni" a társadalomnak és a politikának a kedvező pénzügyi kondíciókkal. Azzal azonban, hogy a reálishoz képest túl engedékenyek voltak, olyan folyamatok kialakulását idézték elő, melyek következményeit még talán ők sem látják.

Az azonban sejthető, hogy pozitív reálkamatszint mellett a hitelek nagy részét nem vette volna fel a lakosság, és a vállalatok jó része sem tudta volna kitermelni a normális szintű kamatokat. Most úgy látszik, a normalizálódást nem úszhatjuk meg, ami jó eséllyel a korábban túlburjánzott folyamatok egy részének visszarendeződésével fog járni.

| Globális leválás – Heti PénzPiac – 2023. 32. hét |

Magyarország

A legfrissebb statisztikai adatok alapján nem túl rózsás a magyar gazdaság helyzete:

- a 2023. II. negyedévi GDP 0,3 százalék visszaesést mutatott az előző negyedévhez képest, míg éves szinten 2,4 százalék volt a zsugorodás mértéke;

- az építőipar teljesítménye júniusban havi szinten 1,4 százalékkal, éves szinten 3,8 százalékkal csökkent;

- az ipari teljesítmény szintén gyengülést mutatott júniusban, de a járműgyártás éves szinten több mint 19 százalékkel nőtt.

Elemzők szerint a fentiek alapján az idei év végéig sem várható érdemi javulás.

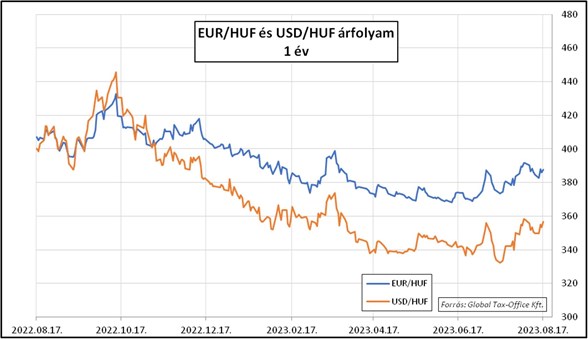

A forint árfolyama nem változott jelentősen az euróval szemben, egyelőre a 385 körüli szint lehet komfortos a piaci szereplőknek.

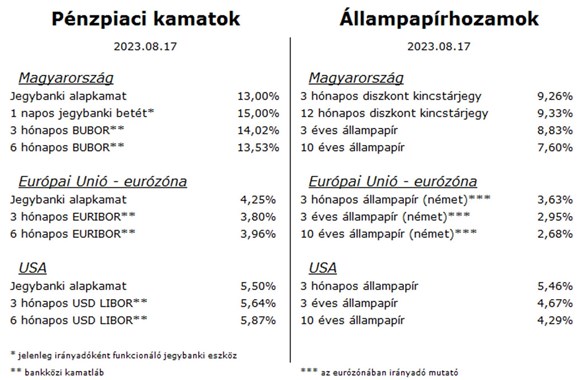

A kamatokkal kapcsolatos várakozások továbbra is azt árazzák, hogy az MNB augusztus végén 14 százalékra csökkenti az egynapos jegybanki betéti kamatot. Az ütemterv szerint a rákövetkező döntéssel szeptember végétől talán újra a jegybanki alapkamat lesz a ténylegesen irányadó.

Az állampapírok piacán a világtrend érvényesült: a rövid hozamok csökkentek, a hosszúak viszont emelkedtek.

Európai Unió – Eurózóna

A gazdasági adatokból és az EKB döntéshozók nyilatkozataiból egyre inkább az olvasható ki, hogy a következő kamatdöntő ülésre várt emelés egyelőre elmarad.

Az inflációs folyamatok lassan a megfelelő mederbe terelődnek az eurózónában, míg a konjunktúramutatók inkább gyengeségre utalnak. Félő, hogy a túl magasra srófolt kamatszint jelentős károkat okozna a gazdaságban.

A munkaerőpiac azonban még mindig jól teljesít, valószínű, hogy csak emiatt nem alakult még ki mélyebb recesszió az eurózónában.

Az állampapírhozamok nőttek, és lassan elérik a kora tavaszi sok éves csúcsot. Ez a mozgás némileg ellentmond a kamatokkal kapcsolatos piaci várakozásoknak.

A héten a dollár kerekedett felül, 1,09 alá süllyedt az euróval szembeni árfolyama.

USA

A héten publikált gazdasági adatok vegyes képet mutatnak.

A kiskereskedelmi forgalom 0,7 százalékkal nőtt havi szinten, illetve a termelői árak havi növekedése 0,3 százalékos volt.

Az ipari termelési adat júliusban erősödést, de az augusztusi feldolgozóipari index jelentős csökkenést mutatott.

A munkaerőpiaci feszesség nem enyhül, és ez továbbra is aggasztja az infláció felett őrködő jegybankot.

A lakáspiac erősödött júliusban, miközben a jelzáloghitel kamatok a két évtizeddel ezelőtti 7,2 százalékos magasságokba emelkedtek.

Az állampapírpiacon kezd beárazódni a várható jelentős kormányzati többletkereslet: a 10 éves kötvények hozama a 2023. márciusi csúcsok közelébe, 4,3 százalékig emelkedtek.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. augusztus 17-én irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)