adozona.hu

Örök vita – Heti PénzPiac – 2023. 47. hét

//adozona.hu/altalanos/Orok_vita_Heti_PenzPiac_2023_47_56WFXR

Örök vita – Heti PénzPiac – 2023. 47. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Hosszú ideje kutatják a közgazdászok, hogy hogyan lehet elérni az ideális gazdasági állapotot. Azt, amikor a konjunktúra hosszú ideig mindenki számára érzékelhetően erős, a fogyasztói árak növekedési üteme mégis tartósan alacsony.

Az elmúlt évtizedben úgy tűnt, hogy globálisan is sikerült megtalálni az optimális monetáris- és fiskális-politikai mixet: rendkívül laza pénzügyi feltételek kombinálva a fék nélkül költekező központi költségvetésekkel. A régivágású gazdasági tudósok és szakemberek pedig csak vakarták a fejüket, mert a tények ellentmondtak minden korábbi előrejelzésnek. A múltban az így előállított gazdasági növekedési periódust általában az infláció megugrása követte, a 2000-es évek második dekádjában viszont történelmi léptékben is nagyon alacsony volt a fogyasztói árak változása.

A gazdaság működését szabályok jellemzik, hasonlóan a fizikához és a matematikához. Egyetlen különbség, hogy előbbit az emberek idővel változó viselkedése befolyásolhatja, de végérvényesen nem tudja megváltoztatni.

A 2010-es évek végére úgy látták a jegybankárok és a politikusok, hogy eljött az „új korszak”, ahol nem fenyeget már többé az infláció, a gazdasági gyarapodás mégis folyamatos. Aztán 2020-ban a pandémia felborított mindent, vagy inkább elindította a normalizálódást. A teljes leállások miatt még jobban a „gázra léptek” a monetáris döntéshozók, de a pénzügyminiszterek sem tétlenkedtek, számolatlanul csatornázták a támogatásokat a gazdaságba.

A lezárások utáni helyreállással együtt a régi gazdasági szabályok is működni kezdtek. A túl sok és túl olcsó pénz már önmagában is inflációgerjesztő volt, de ez még kiegészült a lakosságnál felhalmozódott többlet megtakarítások fokozatos elköltésével, így a fogyasztói árakra gyakorolt hatás fokozottan jelentkezett.

A jegybankoknak nem maradt más lehetősége, csak az infláció leszorítása. Ez pedig csak úgy lehetséges a folyamatok ismeretében, hogy a kamatszintet a gazdaság számára semleges szint fölé emelik, és ezzel párhuzamosan a mindent elárasztó likviditást is lecsapolják a pénzügyi rendszerből. Ezeknek viszont az a következménye, hogy a gazdasági növekedés üteme gyengül, esetenként vissza is esik.

Ezen a ponton kezdődnek a viták a pénzügyi- és a költségvetési döntéshozók között, és ez a nézetkülönbség mindig is fennállt, amióta központi bankok léteznek. Míg a monetáris irányítók fő feladata az árstabilitás elérése és fenntartása (ez a fejlett gazdaságokban általában 2 százalék körüli inflációs szintet jelent, Magyarországon a 3 százalékot), addig a politikusok elsősorban abban érdekeltek, hogy a jólét, vagyis a gazdaság növekedjen.

Az inflációnak különleges szerepe van a két oldal döntéseiben. A jegybank a társadalom és a vállalkozások számára a kiszámíthatóságot tartja szem előtt, ami csak úgy lehetséges, ha a fogyasztói árak változása konszolidált, azaz alacsony. Ezzel szemben a központi büdzsé bevételei a magasabb infláció mellett jobban nőnek.

Egy utolsó szempont a kamatszint viszonya az inflációhoz, vagyis a reálkamat mértéke. Ez a belföldi piaci szereplők számára érdekes, de nekik nagyon. A nagymértékű pozitív reálkamat arra ösztönzi a lakosságot és a vállalkozásokat, hogy megtakarítsanak, vagyis a fogyasztást és a beruházásokat fogják vissza. Ez viszont a gazdasági teljesítményt is gyengíti. Kimondva-kimondatlanul jelenleg ez a célja a nagy jegybankoknak és itthon az MNB-nek is.

Amikor majd úgy alakulnak az inflációs folyamatok, hogy a jegybankárok is biztosítva látják a kitűzött célszintek közeljövőbeli elérését és fenntarthatóságát, akkor fogják lecsökkenteni a reálkamat szintet. Addig viszont türelemre intenek mindenkit, mert még akkor sem vehetők biztosra a kamatvágások, ha átmenetileg akár 0 körüli, vagy az alatti fogyasztói árváltozási számokat látunk. Szem előtt tartják a gazdaság állapotát és erejét. Nem kockáztathatják meg azt, hogy újra belobbanjon az infláció, már így is nagyon megégették magukat és minket azzal, hogy letértek a régi „ösvényről”.

| Doppingolt gazdaság kötőféken – Heti PénzPiac – 2023. 46. hét |

Magyarország

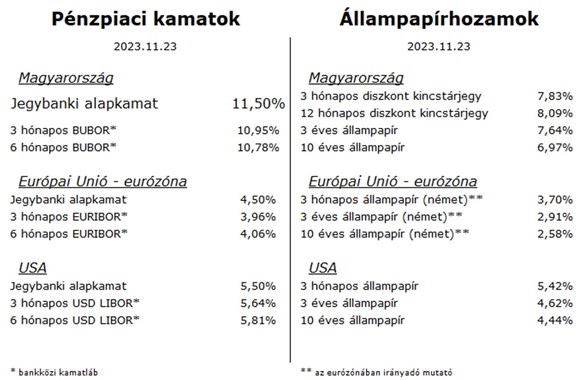

Jó híreket kaptunk a héten. A Magyar Nemzeti Bank kedden egy újabb 0,75 százalékpontos vágással 11,5 százalékra csökkentette a jegybanki alapkamatot. Az előrejelzés alapján pedig a következő három havi döntés is hasonló lehet a mostanihoz, így 2024. februárjára 10 százalék alá kerülhet az irányadó mutató.

A bruttó bérek szeptemberben 14,1 százalékkal voltak magasabbak az egy évvel korábbinál. Ez a statisztika nyelvén annyit jelent, hogy a 12,2 százalékos kilencedik havi fogyasztói árnövekedéssel összevetve reálértéken közel 2 százalékkal értek többet a fizetések, mint tizenkét hónappal előtte. Az arányok az év további részében is javulni fognak a csökkenő inflációnak és növekvő jövedelmeknek köszönhetően. Ez utóbbiban jelentős szerepet vállal a decembertől 10, illetve 15 százalékkal emelkedő kötelező garantált bérminimum és minimálbér.

2024. elején és végén (két részletben) már biztosan hozzájut Magyarország összesen csaknem 1 Mrd európai uniós forráshoz, melyet a Helyreállítási Alapból előlegként folyósítanak. Ezt az összeget az energiafüggetlenség erősítését szolgáló beruházásokra lehet felhasználni.

Az utóbbi három hónapban tovább folytatódott a foglalkoztatottak számának növekedése, a munkanélküliségi ráta azonban enyhén nőtt, 4,3 százalékot tett ki.

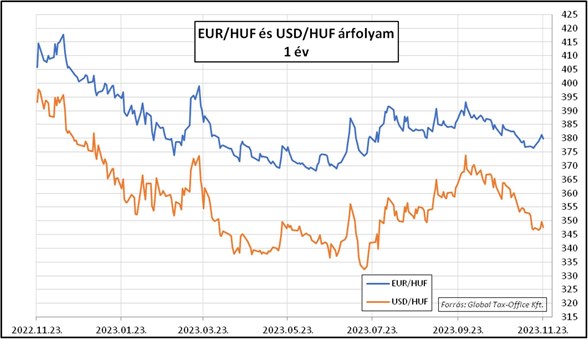

A hét eleji kamatdöntésre és a jegybank alelnöke által előre jelzett kamatkülönbözet szűkülésre némi gyengüléssel válaszolt a forint, az euróval szembeni árfolyam az előző heti 376-os szint környékéről 380 közelébe emelkedett.

Az állampapírpiacot visszafogott mozgások jellemezték, a heti mérleg általános hozamemelkedés lett.

Európai Unió – Eurózóna

Az újabb gazdasági adatok a gyenge konjunkturális helyzetet támasztják alá. Az eurózóna építőipara 0,3 százalékkal alacsonyabb teljesítményt mutatott szeptemberben az egy évvel korábbinál. A novemberi lakossági bizalmi index további fogyasztáscsökkenést vetít előre a közeljövőre.

A novemberi beszerzési menedzser indexek némi javulást tükröznek a gazdasági várakozásokban, de mind a feldolgozóiparban, mind a szolgáltatások terén visszaeső teljesítményre lehet számítani a következő hónapokban.

Az októberi német termelői árindex 11 százalékkal volt alacsonyabb az egy évvel korábbinál, ami még mindig nagymértékben segítheti az infláció további süllyedését.

Ilyen kilátások mellett nehéz dolga van az EKB-nak: látja ugyan, hogy a fogyasztói árak alakulása kedvező tendenciát mutat, de a céltól még messze van, ezért magasan kell tartani a kamatszintet. Közben viszont a gazdaság szenved, igaz nemcsak a szigorú monetáris politikától. A jegybanknak most az infláció elleni harc az elsődleges, a gazdasági támogatás – a kamatcsökkentés – csak a győzelem után jöhet. Erre leghamarabb a jövő év közepén számíthatunk.

A héten némi előnyt szerzett a dollár az euróval szemben, de láthatóan most a piac inkább arra fogad, hogy az évtizedes hagyományokkal szakítva ezúttal az európai jegybank lesz a kitartóbb kamatok tekintetében tengerentúli társintézményével szemben.

USA

A gazdasági helyzet továbbra is kétarcú. A munkaerőpiaci adatok alapján a feszesség nem csökken, továbbra is alacsony a heti új munkanélküli segélykérelmek száma, és a tartós munkanélküliek száma is csak nagyon lassan emelkedik.

A fogyasztói bizalom javul, amit a friss jegybanki számítások is alátámasztanak. A lakosság többlet megtakarítása még nagyobb lehet, mint amivel korábban számoltak, így a kiskereskedelmi forgalom további bővülése várható a következő hónapokban.

Az újlakások piacán fellendülés, miközben a használt lakások forgalmában visszaesés látszott az elmúlt hónapban. Azt azért érdemes figyelembe venni, hogy nagyon kevés új lakás épült az utóbbi időben, a használt lakások ára pedig rekordmértékben nőtt (akárcsak a világ többi részén).

A Fed részéről nyilatkozók kiemelik, hogy a gazdaság helyzete jelenleg nem ad okot arra, hogy a kamatok csökkentéséről lehessen beszélni. Pedig az inflációs tendencia azt mutatja, hogy a következő időszakban még a defláció sem zárható ki. Ez azonban nem jelenti azt, hogy a fogyasztói árnövekedés a megkívánt tartományban maradna hosszabb távon, ehhez az is kellene, hogy a gazdaság a kiegyensúlyozottság irányába mozduljon. Ez egy összetett folyamat lesz, és ennek része a munkaerőpiac normalizálódása, csakúgy, mint a lakossági fogyasztás fenntartható üteműre csökkenése. Nem szokták kiemelni, de valószínűleg szívesen látnának némi ingatlanpiaci kiigazodást is.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)