adozona.hu

Gondolatkísérlet – Heti Pénzpiac – 2024. 14. hét

//adozona.hu/altalanos/Gondolatkiserlet_HetiPenzpiac_2024_14_SMOVQA

Gondolatkísérlet – Heti Pénzpiac – 2024. 14. hét

Az Global Tax-Office Kft. összefoglalója az elmúlt hét fontosabb gazdasági és pénzpiaci eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Az elmúlt években az infláció uralta a közbeszédet nemcsak nálunk, hanem szerte a világon. Olyan országokban is szárnyaltak – még ha átmenetileg is – a fogyasztói árak, melyekről már évtizedek óta azt gondoltuk, hogy az árstabilitás szigetei. A pénzromlás megfékezése érdekében tett globális jegybanki lépések azonban láthatóan hatásosak voltak, az inflációs vágta előbb galoppozássá szelídült, napjainkra a legtöbb gazdaságban már csak kúszásról beszélhetünk.

Vannak azonban országok, ahol az árak stagnálása vagy éppen csökkenése okoz fejfájást a gazdaságpolitika irányítóinak. Kívülről szemlélve azt gondolhatjuk, hogy kedvező a lakosság és a vállalatok számára, ha nem értéktelenedik el a nemzeti fizetőeszköz. A defláció azonban éppen az ellenkezőjét, a lanyha konjunktúrát vagy éppen a gazdaság zsugorodását jelzi.

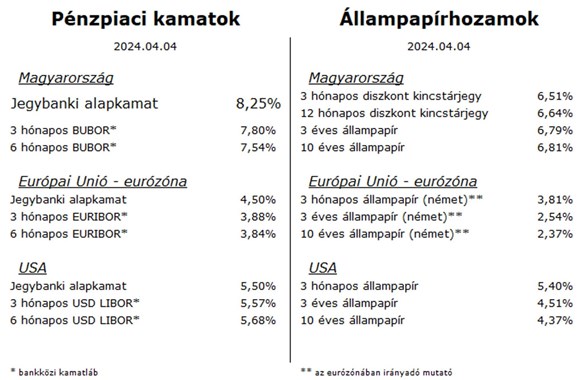

A világ befolyásos és kevésbé meghatározó központi bankjai vállvetve küzdenek évek óta az infláció ellen. Az legfontosabb devizák irányadó kamatszintje – dollár 5,5 százalék, euró 4,5 százalék – utoljára 20 éve vagy még régebben járt a jelenlegi magasságokban. Ezeket az értékeket akkoriban normálisnak fogadták el az emberek és a cégek is, ehhez alkalmazkodtak. Az utóbbi 15 évben azonban inkább a „0” százalékos kamat dominált a mindennapokban; a pénznek, a finanszírozásnak nagyon alacsony volt az ára.

Ha valami túlságosan olcsó, akkor abból jóval többet fogyasztunk vagy veszünk igénybe, mint tennénk azt egy tisztességes költségszint mellett. Így van ez az igénybe vett hiteleknél és számos befektetési döntés esetében is.

Amikor kicsi a finanszírozás költsége és ezzel együtt a megtakarításokra kapható kamatok az elvárható minimum alatt vannak, akkor mindenki vállalkozni és befektetni akar. A kalkuláció egyszerű, szinte minden kockázati döntés nyereséges jövőt ígér.

Ennek köszönhetően az elmúlt másfél évtizedben globálisan tömegével indultak és működnek még ma is olyan vállalkozások, melyeket csak a kamat nélküli hitelkörnyezet keltett életre és tartott „víz felett”. A világ kormányai is kihasználták az alacsony kamattal megszerezhető szinte végtelen mennyiségben kölcsönvehető pénz lehetőségét, így jóval többet költhettek, mint ahogy a folyó bevételeik alakultak. A lakosság szempontjából is kedvező volt az elmúlt tizenöt év, mert az olcsó hitelek és az államok többletjuttatásai őket is nagymértékben segítették.

A kamatok két éve megindult hirtelen emelkedése azonban feje tetejére állította ezt a hosszú ideig uralkodó „rendet”. A gazdasági döntések újra az évszázados vagy inkább évezredes megszokott, racionális érvek alapján születnek, ami számos szektorban és ágazatban új helyzetet teremtett.

Az ingatlanpiacra például már jóval kevesebb olyan tőke áramlik, ami azt a banki betét alternatívájaként kezeli. A vállalkozások pedig az ismét „létező”, azaz a megemelkedett finanszírozási költségekkel kalkulálják a fejlesztési döntéseik várható eredményét.

A gondolatsort végig követve arra a következtetésre juthatunk, hogy a magasabb általános kamatszint alacsonyabb globális gazdasági növekedési pályát fog jelenteni a jövőben. Ez még akkor is igaz lehet, ha a lecsillapodott inflációs hullámok eredményeként a jegybankok hamarosan elkezdik az monetáris enyhítési ciklust.

A korábbi, magasabb GDP-növekedési pályára csak úgy tudnának visszatérni a gazdaságok, ha a monetáris hatóságok újra a nulla szint közelébe csökkentenék a kamatokat és a pénzrendszer likviditását is ismét tartósan és folyamatosan növelnék.

A 2010-es éveket a „Nagy Jegybanki Kísérlet”-nek is felfoghatjuk. Ennek eredményeként pedig azt látjuk, hogy az előbb említett lépések egy újabb nem várt geopolitikai- és/vagy gazdasági-társadalmi eseménnyel „fűszerezve” újabb inflációs dagályt okoznának.

Elemzők szerint ezért inkább az a valószínű forgatókönyv, hogy a központi bankok a korábbi évtizedekben már bevált gyakorlat alapján fogják meghatározni a monetáris politika irányát. Ez viszont ahhoz vezet, hogy a gazdaságok laposabb növekedési pályán fognak mozogni a jövőben, és a belső verseny is erősebb lesz. Az infláció jó eséllyel nem fog veszélyt jelenteni, sőt. Egyáltalán nem zárható ki, hogy a defláció akár huzamosabb ideig is meghatározhatja a fejlett országok gazdasági folyamatait. Ez pedig ebben az esetben szintén csak a külső szemlélő számára fog kedvezőnek tűnni.

| Sajátos megoldások – Heti PénzPiac – 2024. 13. hét |

Magyarország

A termelői árindex továbbra is csökkenő pályán mozog, a februári érték 4,3 százalékkal alacsonyabb, mint az egy évvel korábbi. Ez a továbbiakban is segítheti a lakossági fogyasztói árak konszolidációját.

A feldolgozóipari vállalkozások márciusi hangulatindexe enyhe optimizmust sugall, amit részben alátámaszt a legutóbbi ipari termelési adat 1,8 százalékos év/év növekedési értéke.

A februári kiskereskedelmi forgalmi mutató bővülésről árulkodik, éves bázison 1,1 százalékkal emelkedett a boltok forgalma.

A 2023. évi végleges államháztartási hiány 6,7 százalékos volt. Egyelőre az idei költségvetési folyamatok sem alakulnak kedvezően, ebben jelentős szerepet játszik a gyenge külső gazdasági környezet.

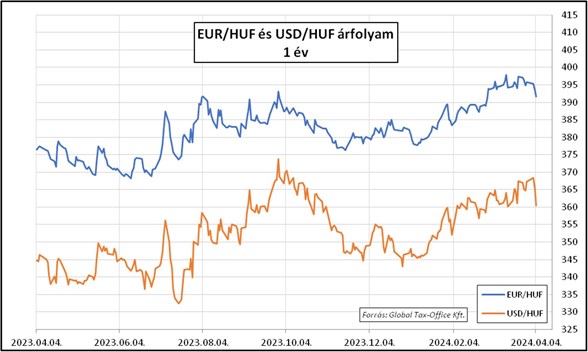

A forint jól teljesített a héten, az euróval szembeni árfolyam egyre távolodva a 400-as szinttől egészen 391-ig erősödött.

Európai Unió – Eurózóna

Az euróövezetből lanyha konjuntúrára utaló adatok érkeztek: márciusban a feldolgozóipari vállalkozások várakozásai zsugorodó gazdaságot vetítettek előre.

Ezzel párhuzamosan a márciusi inflációs mutató 2,4 százalékra csökkent a közös európai valutát használó országokban, és a lakosság jövőre vonatkozó pénzromlási várakozásai is a 3 százalékos lélektani határ alá mérséklődtek.

Az összesített munkanélküliségi ráta azonban az európai gazdaság erejét mutatja, továbbra is a mindenkori minimumon, azaz 6,5 százalékon áll.

Az EKB tisztviselői a héten sem hagytak kétséget afelől, hogy a munkaerőpiaci folyamatokat árgus szemekkel figyelik. A szerintük túlzottan erős foglalkoztatási aktivitás erőteljes bérnövelési nyomással jár. Ez viszont megakadályozza, hogy tovább mérséklődjön az infláció és tartósan alacsony maradjon. Így a kamatok csökkentésére még várniuk kell a gazdaság szereplőinek.

A piac hetek óta nem tudja eldönteni, hogy az Atlanti-óceán melyik oldalán várható előbb monetáris enyhítés. Így a dollár és az euró egymással szembeni árfolyama már három hónapja az 1,08-as szint körül hullámzik.

USA

A tengerentúlról érkező adatok ismét napfényes képet festenek elénk:

A munkaerőpiac továbbra is duzzad az erőtől, még úgy is, hogy nap mint nap kapjuk a híreket arról, hogy a világcégek jelentős létszámleépítéseket jelentenek be. Ezzel párhuzamosan viszont a kisebb vállalkozások szinte azonnal lecsapnak a felszabaduló dolgozókra.

Így érthető, hogy a fogyasztói bizalom magas szinten marad, a lakosság bolti költései folyamatosan növekednek.

A vállalkozások is optimistán tekintenek a jövőbe, érzékelve a megrendelők és vásárlók pozitív attitűdjét.

A fentiek és az egyelőre 3 százalék körül beragadt infláció miatt a Fed tisztviselői vélhetően nem fogják elkapkodni a kamatcsökkentés megindításáról szóló döntést. A túl korai monetáris enyhítés hatására ugyanis ismét ütemesebben emelkedésnek indulhatnak a fogyasztói árak, ami a gazdaságpolitika szempontjából hátrányos. Elemzők szerint így maradhat a szigor, valószínűleg tovább, mint az európai kontinensen.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)