adozona.hu

A társasági adó helyett a fogyasztási adókban bíznak a kormányok

//adozona.hu/archive/20080909_tarsasagi_fogyasztasi_ado_kpmg

A társasági adó helyett a fogyasztási adókban bíznak a kormányok

A társaságok nyeresége után fizetendő adó mértékének régóta tartó csökkenése a tavalyi évben is folytatódott, a kormányok azonban világszerte egyre inkább az árukra és szolgáltatásokra kivetett úgynevezett fogyasztási adóktól várják a hiányzó költségvetési bevételek pótlását – állapította meg a KPMG üzleti vállalkozásokat érintő adókkal foglalkozó legutóbbi éves felmérése.

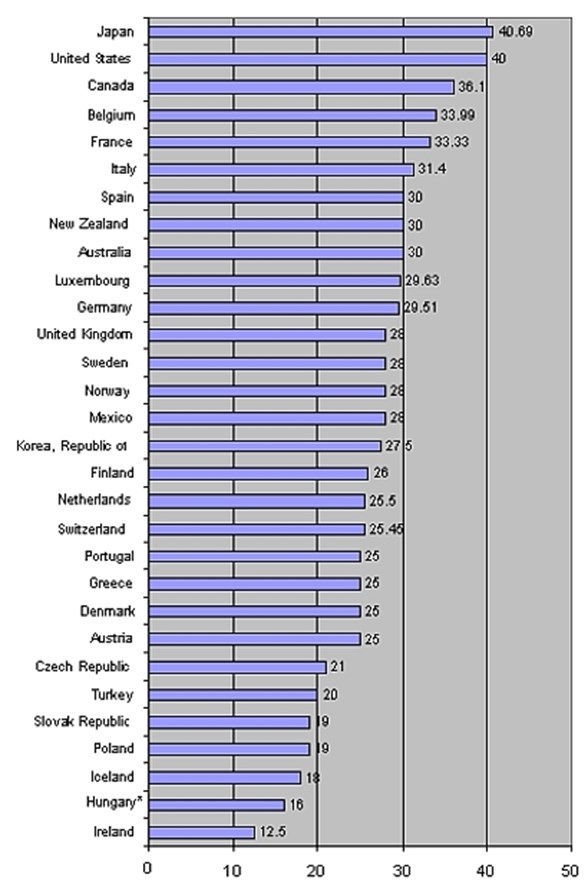

1994 óta először, a tavalyi évben a felmérésben szereplő 106 ország egyikében sem emelték a fő társasági adó mértékét. A társasági adó globális átlagkulcsa 25,9 százalék, az előző évhez képet majdnem egy százalékponttal alacsonyabb. Az átlagos társaságiadó-kulcs továbbra is az Európai Unióban (EU) a legalacsonyabb, ahol az átlagkulcs 2007-hez képest egy százalékponttal, 23,2 százalékra csökkent. Az ázsiai és csendes-óceáni térségben a legmagasabb az átlagos kulcs, a 28,4 százalékos mérték 0,8 százalékos csökkenést jelent - olvasható a KPMG sajtóközleményében.

„Már évek óta észlelhető, hogy a kormányok világszerte a közvetett adók felé fordítják figyelmüket, de ebben az évben még világosabbá vált ez a tendencia. Ahogyan azt a KPMG egy korábbi felmérése jelezte, a következő öt évben az üzleti vállalkozások várakozásai szerint a kormányok egyre inkább a közvetett adókra támaszkodnak majd” – mondta Mike Glover partner a magyarországi KPMG iroda adóügyi szolgáltatásokat nyújtó részlegének vezetője.

„Ezt három fő tendencia támasztja alá. Egyrészt a közvetett adók mértéke összességében nem változott, míg a társaságiadó-kulcsokat folyamatosan egyre mélyebbre szorítják. Másrészt egyre több kormány vezet be közvetett adókat: jelenleg 135 országban már működik ilyen típusú adó, több országban pedig folyamatban van ennek kiépítése. Harmadrészt pedig folyamatosan bővül azoknak a tranzakcióknak a köre, amelyekre ilyen adót vetnek ki, illetve ennek megfelelően az adóhatóságok is átcsoportosítják emberi erőforrásaikat a szervezeten belül”- tette hozzá.

Az EU-ban szabályozási változások és kormányzati intézkedések tapasztalhatók a végrehajtás szigorítása érdekében. Németországban például az egyik tartományban jelenleg kísérleti jelleggel szakirodáknak adják ki az áfaszabályozást. Ezt valószínűleg az ország többi részére is kiterjesztik.

„Egy olyan világban, ahol egyre mobilabbá válnak a társaságok és nyereségük, a fogyasztásra kivetett adók olyan bevételforrást testesítenek meg, amelynek kevés kormány tud ellenállni. A gazdaság egészéből vonja el a forrásait, nem csupán a társaságok nyereségéből, folyamatos bevételt biztosít, nem pedig nagyobb időközönként egy-egy jelentős összeget, és esedékességkor sokkal gyorsabban beszedhető, mint a társasági adó” – magyarázta Glover. „Világszerte a fogyasztási adók felé történő elmozdulás figyelhető meg, ami szükségessé teszi, hogy az adórészlegeknek valós idejű képük legyen arról, mi történik a gazdaság szereplőinél, jóval nagyobb szintű rálátással a tranzakciókra és a kapcsolódó adófolyamatokra, mint amekkorával ma sokuk rendelkezik”- hangsúlyozta

Bár a nemzetközi verseny továbbra is lefelé nyomja a társaságiadó-kulcsokat, bizonyos jelek azt mutatják, hogy a kormányok ezen a téren is szigorítják a végrehajtást.

A társasági adószabályozás egyik legaktívabb új területe a transzferárképzés, ahol egyre több ország vezet be szabályokat az egy nemzetközi csoporthoz tartozó társaságok közötti, határon keresztül történő vásárlás és értékesítés során alkalmazott árak szabályozása céljából.

Glover szerint nyilvánvaló feszültség van a hatékonyabb ellátási lánc és a szabadabb kereskedelem által mindenki számára jelentett kétségtelen gazdasági előnyök, illetve a kormányzatok bevételszerzési kényszere között. Ez az adózással foglalkozó szakemberek számára is nagy dilemmát jelent. Be kell tudniuk mutatni a hatékony határon keresztül történő kereskedelem előnyeit a kormányzatok számára, és segíteniük kell azokat új költségvetési politika kidolgozásában, amelyre ezeknek az országoknak szükségük van, ha részesülni akarnak a globális vagyonból.

„Együtt a világszerte megjelenő új adórendszerek által szükségessé tett nagyobb fokú felügyelettel, ez az, ami miatt úgy gondoljuk, minden eddiginél nagyobb szükség van haladó szellemű, értékorientált, globális gondolkozásmódra a társasági adóval kapcsolatos ügyekben. Magyarországnak tanácsos lenne radikálisan foglalkoznia azzal, hogyan tehető adórendszere vonzóbbá, különösen a munkáltatók számára, hogy megtartsa az itt lévő befektetőket, akik további befektetési partnereket keresnek” – véli Glover.

Legfontosabb megállapítások:

• a 106 országra kiterjedő felmérés szerint 14 év óta először nem növekedtek a társaságiadó-kulcsok

• az adóalap kiszélesítése és a végrehajtás szigorítása azonban azt jelenti, hogy új globális jelentőségre tesznek szert a közvetett adók.