adozona.hu

Újra a régi nóta – Heti PénzPiac – 2023. 13. hét

//adozona.hu/altalanos/ujra_regi_nota_heti_penzpiac_13_IDT0E2

Újra a régi nóta – Heti PénzPiac – 2023. 13. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Probléma? Mintha nem is lett volna

Ha végig tekintünk a világ részvénypiacain, azt látjuk, hogy az elmúlt hetek eseményei szinte nyom nélkül elmúltak. Kivéve talán azt a tényt, hogy a banki részvények és kötvények árfolyama nem igazán tudott magára találni. Ráadásul e hét elején a Deutsche Bank (Európa egyik legnagyobb kereskedelmi bankja) gondjairól kezdtek pletykák keringeni, amik aztán később vaklármának bizonyultak. Mindenesetre a pénzintézeti szektor körüli problémák kezdenek háttérbe szorulni a piaci hírek között, és újra a reálgazdasági folyamatok – főként az infláció kerülnek megint reflektorfénybe.

| Csendesedő hullámok – Heti PénzPiac – 2023. 12. hét |

Magyarország

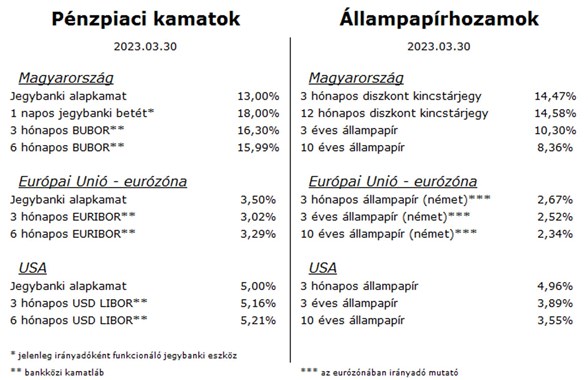

A hét eseménye itthon az MNB kamatdöntése, valamint frissített gazdasági előrejelzése volt (ezeket negyedévente közlik). Az nem lepett meg senkit, hogy a kamatokon nem változtatott a jegybank, a várható számokban azonban van egy-két érdekesség. Ilyenek például: a 2023. évi átlagos infláció 15 és 19,5 százalék közé várható, valamint, hogy az idei gazdasági teljesítmény jó eséllyel mindössze 0–1,5 százalék közötti GDP-növekedés lehet. Természetesen szerintük a jövő már sokkal szebb kilátásokat tartogat, főként ami a fogyasztói árakat illeti: 2024. év második felére már a jegybanki toleranciasávba, azaz 2–4 százalék közé süllyedő értékeket várnak.

A kamatok is majd ennek megfelelően változhatnak, az első kamatvágást (az egynapos jegybanki betétben) 1–1,5 hónap múlva várhatjuk. A Magyar Nemzeti Bank több tényezőt is figyelembe vesz a monetáris politika alakításában, de nem járunk messze az igazságtól, ha arra gondolunk, hogy bizony a két legfontosabb ezek közül most az infláció és a devizaárfolyam (habár ez utóbbit hevesen tagadják, mondván: a jegybanknak nincs árfolyamcélja).

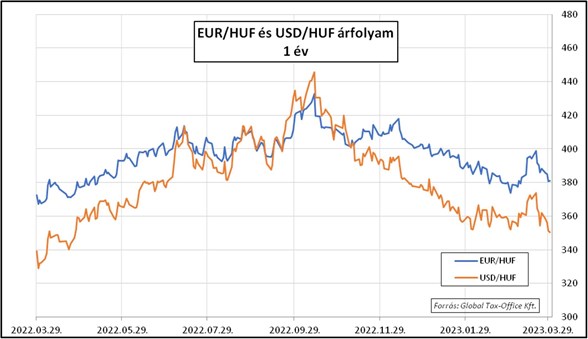

A forint árfolyama köszöni szépen jól van, a héten ismét 380 alatt járt az euróval, és 350 alatt a dollárral szemben.

Az állampapírhozamok semleges képet mutattak, nem történt érdemi elmozdulás a héten.

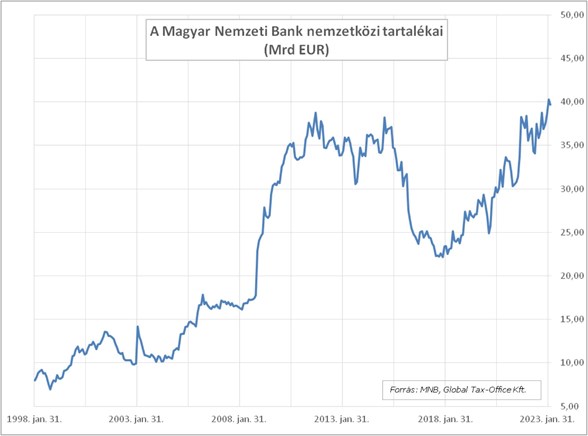

Egy pozitív hír még az MNB-től: 2023. április 1-jétől már nem látja szükségét annak, hogy közvetlenül a devizatartalékból elégítse ki a hazai energiaimportőr cégek devizaigényét. Ezt az intézkedést még 2022 őszén vezették be, mert a magas energiaárak miatt drasztikusan megugrott a külföldről beszerzés devizaigénye (többek között emiatt is gyengült meg október eleje-közepére a forint). A világpiaci kőolaj- és földgázárak azonban jelentősen csökkentek az elmúlt hónapokban, így a behozatalhoz szükséges pénzeszközmennyiséget is most már könnyedén beszerezhetik az importőrök bankközi devizapiacról.

Egy-két szó a devizatartalékról: egy ország pénzügyi stabilitásában kulcsfontosságú, hogy milyen tartalékokkal rendelkezik és hogyan tudja magát finanszírozni (belföldről és külföldről egyaránt). Ha a finanszírozás akadozik – megdrágul és/vagy nehezebben hozzáférhető –, akkor kerül a befektetők látóterébe a tartalékok szintje.

A hazai nemzetközi tartalékok (ez tartalmazza az aranytartalékot is) szintjének elmúlt 25 évi alakulását a lenti grafikonon mutatjuk be.

Eurózóna – Európai Unió

Rosszul indult a hét Európában, ráijesztett a piac a banki papírok befektetőire. Aztán hamar helyreállt a bizalom, miután több nyilatkozat is elhangzott és több piaci elemzés is napvilágot látott azzal kapcsolatban, hogy stabil az európai bankrendszer.

A befektetők így újra a gazdasági adatokra koncentrálhattak. Az európai konjunktúra adatok a vártnak megfelelően alakultak, míg az inflációs mutatók továbbra is azt mutatják, hogy túl lassan csökken az árnyomás. Emiatt ismét azok a várakozások lettek az erősebbek, melyek további kamatemeléseket vetítenek előre az eurózónában, év végére 4 százalékot meghaladó alapkamatszinttel (azt azért érdemes szem előtt tartani, hogy a múltban nem sokszor volt kisebb a kamatkülönbözet az euró és a dollár között, mint jelenleg).

Az európai közös deviza erősödését hozta a hét, újra 1,09 feletti árfolyamot láttunk az amerikai devizával szemben.

A kamatvárakozások növekedésével az állampapírhozamok is felfelé indultak, bár a hónap elején kialakult, évtizedes csúcsok még messze vannak.

USA

A bankok helyzete rendeződni látszik, de a három héttel ezelőtti pánik szabályozói változásokat idéz elő. A nagy bankokra még az eddigieknél is szigorúbb kötelezettségek fognak vonatkozni, ne feledjük, a 2008-as válság után is számos szigorítás történt. A mostani események inkább egyedi eseteknek számítanak, így fertőző hatásra nem számítanak a hatóságok.

Az adatokat vizsgálva az Egyesült Államok gazdasága jó formában van, az előzetes adatok szerint átlagosnak mondható növekedést mutathatott 2023. I. negyedévében. A fogyasztói bizalom erős, ami valószínűleg annak a ténynek tudható be, hogy a munkaerőpiac feszes, a munkanélküliség pedig továbbra is igen alacsony. A következő hónapok kérdése az lesz, hogy tud-e úgy tovább mérséklődni az infláció (ami a 2022. júliusi 9,1 százalékos csúcs után még mindig 6 százalékos), hogy közben nem ugrik meg a munkanélküliség. A múltban a hasonló gyorsaságú kamatemelési ciklusok, mint amit a FED-től láttunk az elmúlt 1 évben (0,25 százalékról 5 százalékra), szinte mindig gazdasági visszaesést és növekvő munkanélküliséget hoztak.

A piacok egyelőre azt várják, hogy a jegybank már nem emel kamatot (vagy nem sokat), és fél év múlva már csökkenteni is fog (és onnantól már kamatcsökkentési ciklusba lépünk). Ezért az éven túli szegmensekben már egyre csökkenő állampapírhozam-szinteket látunk.

A dollár korábban említett gyengélkedése az eurótól egyre jobban eltérő(nek látszó) kamatpálya következménye lehet, de az is szerepet játszhat benne, hogy az elmúlt hetek bankpiaci problémái nyomán több mint 300 milliárd dollárral nőtt a pénzügyi rendszerbe pumpált pénz: ez az elmúlt több mint 10 évben bizony egyet jelentett a pénznyomtatással, bár a mostani helyzet merőben más.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. március 30-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)