adozona.hu

Lassan enyhül a szorítás – Heti PénzPiac – 2023. 19. hét

//adozona.hu/altalanos/lassan_enyhul_szoritas_heti_penzpiac_19_AMZALZ

Lassan enyhül a szorítás – Heti PénzPiac – 2023. 19. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Néhány éve senki sem gondolta volna, hogy mostanra az egyik legfelkapottabb gazdasági téma az egész világon az infláció lesz. Ez kiemelten igaz szűkebb hazánkra. Olyannyira a mindennapi közbeszéd része lett a fogyasztói árak növekedése, hogy szinte minden beszélgetésben említésre kerül. Az elmúlt egy évben a „meddig mehet még?” kérdés volt többségben, egy-két hónapja már a „jó, hogy csökken, de mikor lesz már újra legalább egy számjegyű?!” fohász hallható a leggyakrabban. Amikor 2022-ben a 20 százalékos tartományba ért itthon ez a mutató, elhangzott politikusok részéről ígéretként, hogy 2023. év végére 10 százalék alatt lesz ismét. Nos, ennek elérése érdekében történtek lépések, de azt kell mondanunk, hogy a közgazdaságtan számos modellt használ, melyek szinte mindegyike azt mutatja, hogy a jelenlegi gazdasági folyamatok eredményeképpen gyakorlatilag borítékolható, hogy mindenféle nagyívűnek látszó beavatkozás nélkül is be fog következni a most még hihetetlenül meredeknek tűnő infláció csökkenés.

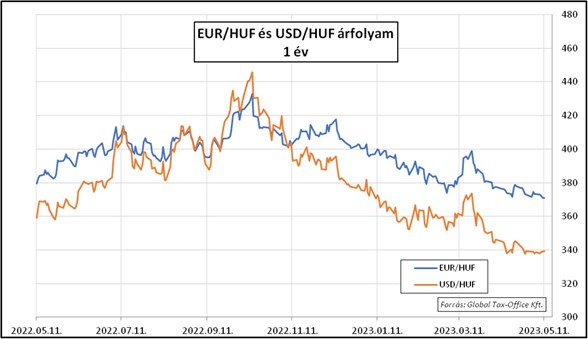

Amit láttunk a tavalyi évben: jelentősen nőttek a lakossági jövedelmek (ezek nagy része egyszeri juttatás volt), és ezt el is költötték az emberek, tehát a kereslet hirtelen megnőtt, a kínálat nem tudott vele lépést tartani (amiben egyéb korlátozó tényezők is szerepet játszottak). A nemzetközi energiaárak is jelentősen nőttek, ami számos változást okozott itthon: a magasabb árak beépültek minden termék és szolgáltatás árába. És amellett sem mehetünk el szó nélkül, hogy a forint folyamatos gyengülése (melynek részben okozói voltak az előbb említettek) szintén az árak növekedését idézte elő. Az inflációs trend három hónapja fordult: a lakossági fogyasztás annyit esett vissza, amennyit nőtt egy évvel korábban, az energiaárak normalizálódtak (visszatértek a háború kirobbanása előtti szintekre), és a hazai deviza az egyik legjobb teljesítményt nyújtotta idén a meghatározó világpénzekkel szemben (az elmúlt egy év legerősebb árfolyamán forgott a forint a héten az euróval és az amerikai dollárral szemben is). Ami számunkra – a világ egyik legnyitottabb gazdaságának – még az egyik fontos tényező, hogy a meghatározó külkereskedelmi partnereinknél mindenhol jelentősen alacsonyabb az infláció, mint nálunk, és trendszerű csökkenés is látszik. Tehát minden adott ahhoz, hogy 2023. a magyarországi infláció jelentős mérséklődésének éve legyen.

| Az utolsó kör a nadrágszíjhúzásban – Heti PénzPiac – 2023. 18. hét |

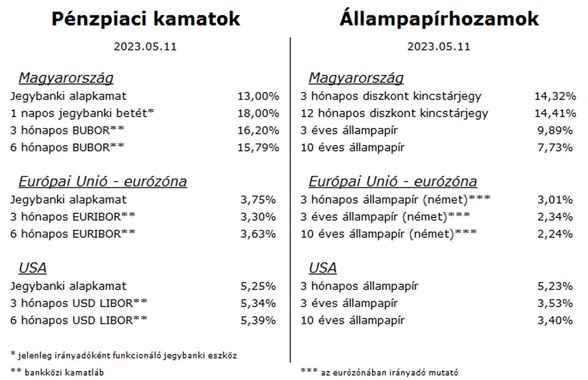

Magyarország

Az előbbiekben kifejtett hazai inflációs folyamat 2023. áprilisi állomásának adata a héten látott napvilágot: 24 százalék lett az év/év mutató. Ez már végre érzékelhető csökkenés az előző hónapokhoz képest, lassan enyhülő szorítás – a maginflációs adat is csökkent végre, de a 24,8 százalékos érték még arra utal, hogy a következő hónapokban is csak kicsiket fog lépkedni lefelé a fogyasztói árnövekedés üteme (a nagyobb mértékű javulásra nyár végén, ősz elején számíthatunk). Kedvező lett a márciusi külkereskedelmi mérleg egyenleg előzetes adat, ami utoljára évekkel ezelőtt mutatott közel 1 milliárd euró pozitív értéket (elemzők szerint a jelentősen visszaeső belső kereslet miatt tudott javulni az egyenleg). Államháztartási adatokat is kaptunk: a központi költségvetés hiánya áprilisban mínusz 620 milliárd forint lett, ezzel együtt az első négy hónap adata: mínusz 2 700 milliárd forint (ami az éves hiányterv 80 százaléka). A kedvezőtlen adat mögött két fő tényező állhat: a visszaeső kiskereskedelmi forgalom miatt az áfabevételek nem a vártnak megfelelően alakultak, valamint a korábban tervezettnél jóval magasabb piaci kamatszint nagy mértékű állami többletkiadást jelentett.

Eurózóna – Európai Unió

Az EKB tisztségviselői továbbra is szokatlanul hevesen sürgetik a kamatemelés fontosságát, és tesznek előrejelzéseket nap mint nap, hogy mennyit kell még az európai jegybanknak szigorítania, hogy az infláció leküzdhető legyen. Azt azonban érdemes figyelembe venni, hogy a jegybankoknak van egy nagyon fontos feladata: lehetőleg nem a gazdasági folyamatok és események után kullogni, hanem inkább irányítani és befolyásolni azokat. Az infláció egyébként pontosan olyan folyamat, melyet a várakozások alakítanak leginkább. Tehát, ha a piaccal el tudják hitetni a jegybankárok, hogy kőkeményen fognak küzdeni az infláció ellen, és minden eszközt bevetnek a letörése érdekében, akkor gyakorlatilag a „szavak erejével” is el lehet érni a célt, és nem is kell majd tovább emelni a kamatokat.

Ami jól is jönne az eurózóna gazdaságainak, mert már kezdenek megmutatkozni az eddigi monetáris szigorító lépések eredményei is a gazdasági teljesítményen. Gyenge ipari adatok jöttek a legnagyobb gazdaságokból és a hangulatindexek is további visszaesést vetítenek előre.

Az euróövezeti infláció csökkenő trendje megtorpanni látszik a legutolsó adatok alapján, de ismerve a gazdaság szerkezetét, jó eséllyel számíthatunk arra, hogy egy év múlva ismét az EKB célsávján belül lesz a fogyasztói árnövekedés éves üteme.

Mindenesetre az EUR/USD keresztárfolyam alakulása azt mutatja, hogy a piac most inkább arra hajlik, hogy már nem fog tovább csökkenni a két deviza közötti kamatkülönbözet, így a héten az 1,09-es szintre, azaz egyhavi csúcsra erősödött az amerikai deviza (pedig a pénzpiaci instrumentumok árazása szerint az euró alapkamat még 0,75 százalékot fog nőni, mielőtt újra csökkentenék, az amerikai dollár esetében viszont már nincs beárazva további szigorítás, sőt).

Az állampapírhozamok és a pénzpiaci kamatok szinte befagytak, alig mozdultak az elmúlt néhány napban.

USA

Az amerikai közvéleményt már hetek óta lázban tartja az adósságplafon elérésének problémája. Az USA államadósságának felső határát törvény szabja meg, amit elvileg nem lehet túllépni. Ha az állami hitel- és kölcsöntartozások szintje mégis eléri ezt a mértéket, akkor előbb részlegesen, majd rosszabb esetben teljesen leáll az állami szolgáltatások működése. Ennek elkerülése érdekében a Kongresszus általában egy újabb törvénymódosítással megemeli a plafont. Ehhez a döntéshez azonban mind a két politikai oldal szavazata szükséges, és ez kemény alkuk árán ugyan, de még mindig megvalósult (az elmúlt több mint 100 évben több tucatszor).

A legfrissebb inflációs adat további csökkenést mutatott, áprilisban már csak 4,9 százalék volt az éves mutató (2 éve a legalacsonyabb), talán csak a maginfláció miatt aggódhatunk – bár itthonról nézve az is irigylésre méltó –, még mindig 5,5 százalékot mutat (tehát az alap inflációs folyamatok csak lassú további normalizálódást jeleznek előre).

A gazdaság konjunktúra mutatói inkább a gyengülés felé hajlanak, míg a munkaerőpiac feszítettsége szinte semmit sem enyhült. A legfrissebb piaci várakozások szerint ez a szegmens fogja megmenteni az USA gazdaságát a mély recessziótól. Mindeközben a kamatvárakozások már azt jelzik előre, hogy az év végéig 0,75 százalékkal fog lejjebb kerülni a dollár alapkamata (hiába kommunikálja azt a FED, hogy huzamosabb ideig ne számítson senki monetáris enyhítésre).

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. május 11-én irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)