adozona.hu

„Hozamsivatag” és délibáb – Heti PénzPiac – 2023. 28. hét

//adozona.hu/altalanos/hozamsivatag_delibab_heti_penzpiac_28_YHQ40S

„Hozamsivatag” és délibáb – Heti PénzPiac – 2023. 28. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Az utóbbi több mint egy évtizedben a világ befektetőinek portfolióiban nem a kötvények termelték az érdemi hozamot. Olyannyira nem, hogy a befektetési szakemberek ebben az időszakban egyes éveket egyszerűen csak „hozamsivatag”-ként jellemeztek: főként a fejlett kötvények piacát és úgy általában a teljes kötvénypiacot is.

A kialakult helyzet nem csak azt jelentette, hogy a 2010-es évek folyamán trendszerűen csökkent a kötvények hozamszintje. Az igazi „sivatag” időszakában a legjobb hitelminősítésű kibocsátók – nemcsak államok, hanem nagyvállalatok is – akár negatív hozammal (számos esetben a kamat is negatív volt) tudták eladni adósságpapírjaikat a befektetőknek. Azonban a kockázatosabb kötvények esetében is azt láttuk ezekben az években, hogy nagyon alacsony volt a kamatozásuk és a hozamuk is.

Egy befektető ilyen környezetben is két dolgot tehet: számol, mérlegel és vásárol valamelyik kötvényből. Vagy nem vásárol, mert a számításai és az előrejelzések azt mutatják számára, hogy a kockázatok jóval nagyobbak, mint amit bevételként kínálnak ezek a kamat- és hozam nélküli befektetések. Annak ellenére, hogy ez utóbbinak kellett volna érvényesülnie, ebben az időszakban is hatalmas volt a kereslet a kötvényekre és kötvény típusú befektetésekre világszerte.

Az eladósodni akaró államok és vállalatok gyakorlatilag végtelen finanszírozási kereslettel találkoztak, ráadásul a befektetők elkezdtek irracionálisan viselkedni. Nagyon hosszú lejáratú kötvények is nagy tételekben találtak vevőre, és nagyon kockázatos kibocsátók is alacsony kamattal tudtak hitelezési forráshoz jutni.

Az okokat keresve nem kell túl mélyre ásnunk: a globális jegybankok évtizedes, összehangolt pénzteremtése az infláció szempontjából nagyon kedvező időszakban érkezett a piacokra, így minden adott volt a korábban soha nem látott alacsony kamat- és hozamkörnyezet kialakulásához. A monetáris politika irányítói létrehozták, a befektetők pedig elfogadták a helyzetet, és a maguk módján reagáltak rá. Akik azelőtt csak alacsony kockázatot vállaltak, kénytelenek voltak magasabb kockázatú befektetéseket is választani. Emiatt volt lehetséges, hogy a nagyon hosszú futamidejű értékpapírok is kelendőek voltak a kis hozamok időszakában, illetve a konzervatív befektetők is a részvény-, valamint az ingatlanpiacok irányába fordultak (amit normál kamat- és hozamszintek mellett messziről elkerültek). A befektetők nem látták, vagy nem akarták látni a kockázatokat, csak az lebegett a szemük előtt, hogy növekedni lássák a megtakarításaik értékét. Ezt a közelmúltbeli kedvező adatok alapján képzelték el a jövőre kivetítve is.

A normalizálódott kamat- és hozamszintek azonban befektetéseik újragondolására késztetik a befektetőket: a várható bevételek drasztikusan el fognak térni attól, mint amire korábban számítottak. Nemcsak abszolút, de reálértékben is. A megváltozott viszonyok jelentősen át fogják alakítani a befektetők portfolióit és a kockázatvállalási hajlandóságukat. Reméljük, hogy a „hozamsivatag”-ból látott jövőbeli hozamok nemcsak délibábok lesznek.

| Pénznyomtatásból munkaerőhiány – Heti PénzPiac – 2023. 27. hét |

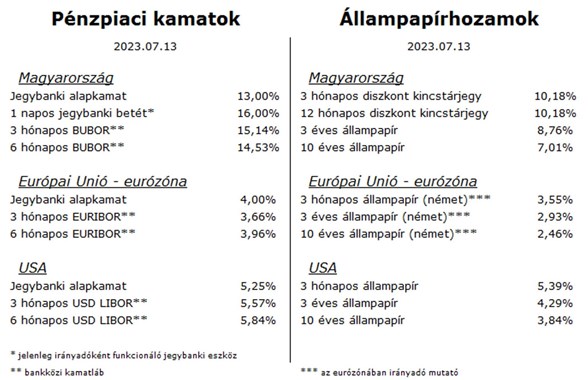

Magyarország

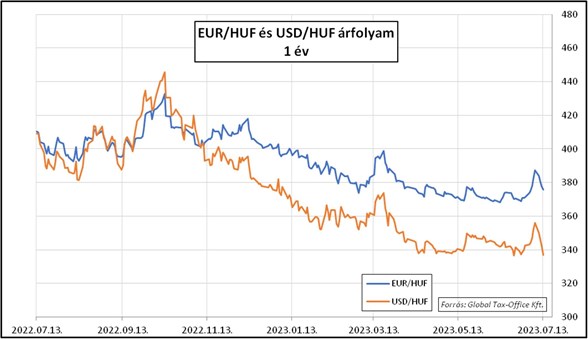

Az elmúlt két hétben egy méretes vargabetűt írt le a forint árfolyama az euróval szemben: a 370 körüli szintről indulva néhány nap alatt megközelítette a 390-es értéket, hogy aztán szintén néhány nap múlva 374 alá süllyedhessen. A jelentős mozgást kiváltó közvetlen okot vagy hírt nem kaptunk, sőt.

Az S&P hitelminősítő megerősítette a magyar adósbesorolást a befektetésre ajánlott kategóriában. A legutóbbi külkereskedelmi- valamint folyó fizetési mérleg adatok pedig nagymértékű javulást és pozitív tendenciát tükröznek (legalábbis a pénz- és tőkeáramlások irányáról).

A kedvező inflációs adatok és -kilátások nyomán felerősödtek azok a hangok, melyek a kamatcsökkentés felgyorsítására ösztönöznék az MNB-t. A jegybanki álláspont azonban az, hogy az eredetileg kijelölt úton akarnak végighaladni, vagyis az egy napos jegybanki betét kamata a fokozatos csökkentés eredményeként az ősz folyamán érheti el az irányadó a jegybanki alapkamat szintjét. Azért van szükség erre a megfontolt és lassúnak tűnő folyamatra, hogy biztosítani lehessen a devizaárfolyam stabilitását (ez az érdeke a hazai vállalatoknak és a társadalomnak is).

A hazai állampapírok hozamszintje az előző hét legvégén jelentősen nőtt (a hirtelen meggyengült forinttal együtt), de a héten újra megjelentek a vevők és visszaerősödtek a kötvények.

Európai Unió – Eurózóna

Az EKB tisztségviselői a héten is megerősítették nyilatkozataikban korábbi álláspontjukat: a kamatokat tovább kell emelni, mert még nem látják biztosítottnak az infláció legyőzését. Emiatt a júliusi kamatdöntő ülésre 0,25 százalékos szigorítást vár a piac, amit majd valószínűleg szeptemberben vagy októberben fog még egy hasonló lépés követni. Akkor várhatóan eléri a kamatszint a csúcsot, amit a jegybank addig fog szinten tartani, ameddig az inflációs célt elértnek nem nyilvánítja. Az enyhítési ciklus megkezdését jövő tavaszra vagy nyárra várják a piaci elemzők.

A piac reakciója azonban érdekes volt a héten: a kezdetben megugró állampapírhozamok visszakorrigáltak, és a tartósan magasabb kamatszintre vonatkozó várakozások mellett mégis visszatértek az előző heti szintre.

Az európai gazdaságokból kapott adatok továbbra is azt sugallják, hogy az ipari szektorok gyengesége egyelőre tartós marad, csak a szolgáltató ágazatok tartják növekedésben a gazdaságokat.

Az USA-ból kapott hírek nyomán az EUR valósággal kilőtt az USD-vel szemben, meghaladva az 1,12-es szintet is (a 2022. októberi 0,98-as mélypont óta már 15 százalékot nyert az európai közös deviza).

USA

A héten a legfrissebb inflációs adat volt fókuszban. A júniusi 3 százalékos év/év mutató nagyon elégedetté tette a befektetőket, mert ez az érték már nagyon közel van a FED céljához. A maginfláció 4,8 százalékos szintje azonban még mindig aggaszthatja a jegybankot, de a piac várakozása szerint a következő kamatemelés (várhatóan 0,25 százalékos júliusban, vagy szeptemberben) már tényleg az utolsó lehet ebben a szigorítási ciklusban. Így mindenképpen megerősödött a piac azon meggyőződése, hogy az USA-ban hamarabb fejeződik be a kamatemelési sorozat, mint Európában, és hamarabb is fog beindulni majd a kamatcsökkentés. Jó eséllyel ennek köszönhető az euró hirtelen támadt ereje.

A gazdaságból az inflációs adatok mellett munkaerőpiaci indikátorok jöttek: a feszesség nagyon lassan enyhül, egyelőre az optimista forgatókönyvek látszanak megvalósulni, vagyis nincs jele drasztikus, csak fokozatos változásoknak.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. július 13-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)