adozona.hu

Hozamok és görbék – Heti PénzPiac – 2023. 41. hét

//adozona.hu/altalanos/Hozamok_es_gorbek_Heti_PenzPiac_41_het_TZEGLY

Hozamok és görbék – Heti PénzPiac – 2023. 41. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Felmerül a kérdés, hogy ki vásárol meg olyan befektetést, amelyről már a vétel pillanatában tudja, hogy 1, 2 vagy 3 emberöltő múlva fogják neki (vagy már nem is neki) a tőkét visszafizetni.

A kötvényeknek számtalan fajtája létezik, de egyvalami közös bennük: hitelviszonyt testesítenek meg. A kibocsátó a kapott összegért cserébe vállalja, hogy a kötvény előre rögzített kondícióinak megfelelően, adott időközönként fizeti a kamatot (a pénz árát), lejáratkor pedig visszaadja az eredetileg rendelkezésére bocsátott tőkét.

Amikor egy befektető arról dönt, hogy mibe fektessen, több dolgot is mérlegel. Ez a folyamat nagyon egyszerű lehet a magánbefektetőknél, míg meglehetősen összetett a profi invesztoroknál. Ők azok, akik az igazán nagy pénzösszegeket kezelik a piacon: befektetési alapok, nyugdíjpénztárak, bankok, biztosítók.

Ezek az intézmények elemzőket, piaci szakembereket alkalmaznak arra, hogy megmondják, milyen befektetéseket érdemes eszközölni. Adott esetekben ez azt jelentheti, hogy a nagyon hosszú lejáratú kötvényeknek is van helye a portfóliókban.

A piac íratlan szabálya szerint minél távolabbi egy kifizetés, annál kockázatosabbnak tekinthető a befektetés (nagyot tud fordulni a világ akár néhány év alatt is, akkor elképzelhetjük, hogy évtizedek alatt mekkorát). Ezért a hosszabb futamidő magasabb kamatot (hozamot) indokol, mint amit ugyanannak a kibocsátónak a rövidebb lejáratú kötvénye fizet.

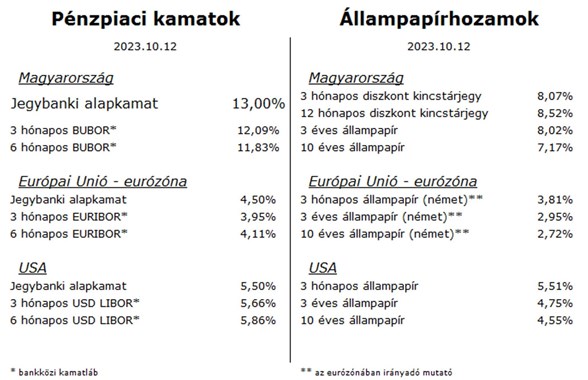

A jelenlegi piaci környezet azonban különlegesnek mondható. A lenti táblázat számaira tekintve azt látjuk, hogy a rövid lejáratú kincstárjegyek magasabb hozammal forognak a piacon, mint az éven túli kötvények. Ennek magyarázatát abban kereshetjük, hogy az infláció letörése érdekében a jegybankok a semlegesnek mondható szintnél (ez a fejlett gazdaságok esetében 2 százalék körüli) magasabbra emelték az alapkamatokat (például USD 5,5 százalék, EUR 4,5 százalék). A jól funkcionáló pénzügyi rendszerekben a rövid, éven belüli hiteleknél ezek határozzák meg a pénz árát. Az éven túli hitelek, kölcsönök, kötvények árazásában viszont a piaci szereplők várakozásai a döntőek, melyek tartalmazzák az infláció alakulására és a gazdasági aktivitás változására vonatkozó előrejelzéseket is. Ezek általában azzal számolnak, hogy a különleges helyzetek normalizálódni fognak, így a távolabbi lejáratú kötvények is a kedvezőbb állapotokat árazzák.

Tehát az egyes futamidőkhöz kapcsolódó piaci hozamoknak üzenete van. Ezt az üzenetet a világ legnagyobb és leginkább meghatározó, USA kötvénypiacának hozamgörbéje közvetíti a legjobban.

Egy évszázadra visszatekintve, amikor a rövid (2 éves) amerikai kormánykötvények piaci hozama magasabb volt huzamosabb időn keresztül, mint a hosszú (10 éves) állampapíroké, szinte minden esetben belátható időn (1 év) belül recesszió, azaz gazdasági visszaesés következett be a világ legnagyobb gazdaságában. A jelenlegi helyzetben egyelőre semmilyen jele nem látszik egy ilyen negatív forgatókönyvnek, és a Fed is alapvetően a „puha landolás” forgatókönyvvel számol.

Azt azonban érdemes figyelembe venni, hogy a gazdasági visszaesések általában csak néhány negyedévig tartottak mindenhol a világon, és inkább a tartós növekedés volt mindig is jellemző.

Magyarország

A hét legjobban várt adata a szeptemberi infláció volt, és nem ok nélkül. Az előző havi 16,4 százalékról 12,2 százalékra zuhant az éves mutató, amivel már elérhető közelségbe került az egyszámjegyű tartomány.

Az ipari termelés augusztusi számai kevésbé voltak szívderítőek: az előző hónaphoz viszonyítva -2,4 százalék, az egy évvel korábbi értékhez képest pedig mínusz 5,3 százalék volt a változás mértéke.

Jól alakult, plusz 33,7 milliárd forintos egyenleget produkált szeptemberben a központi költségvetés, de a következő hónapok még tartogatnak számos kihívást.

A külkereskedelmi mérleg augusztusi plusz 708 millió eurós egyenlege hatalmas javulást mutat az egy évvel korábbi, energiakrízissel terhelt, mínusz 1 577 millió eurós deficithez képest. Elemzők szerint az év hátralévő részében tovább folytatódik a kedvező tendencia, ez pedig várhatóan támogatni fogja a forint árfolyamát is.

A múlt heti nagy emelkedés után a héten jelentősen csökkentek az állampapírhozamok az éven túli futamidőkön, hasonlóan a nemzetközi trendekhez.

Az irányadó kamatszint további alakulásával kapcsolatban nagyon óvatossá váltak az elemzők. A legtöbb előrejelzés most arról szól, hogy az elmúlt hónapok 1-1 százalékos csökkentései után sokkal lassabb ütemre fog váltani az MNB, és havi 0,5–0,75 százalék kamatvágással lehet számolni néhány hónapon keresztül. A legnagyobb kihívást az infláció jövő évi, további nagymértékű leszorítása fogja jelenteni – a jegybanki cél a tartósan 3 százalék körüli pénzromlási ütem elérése.

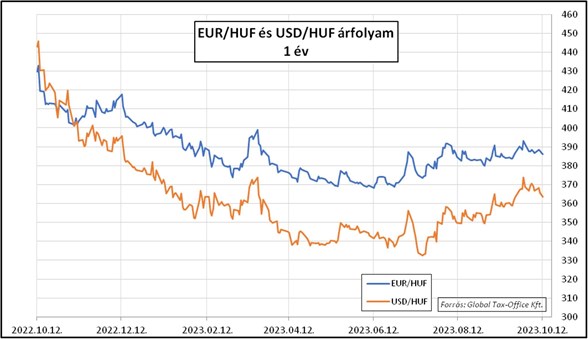

A forint meglehetősen stabilnak mutatkozott a héten, 387–389 között mozgott az euróval szemben.

Európai Unió – Eurózóna

A héten „Európa beteg embere”, a német gazdaság közölt adatokat. Az augusztusi gyáripari megrendelések plusz 3,9 százalékos javulást mutattak az előző hónaphoz képest, amikor viszont mínusz 11,3 százalék volt ugyanez az érték. Az ipari termelési számok sem alakultak fényesen: mínusz 0,2 százalék a havi, mínusz 2 százalék az éves mutató.

A bizalmi indexek továbbra is gyenge konjunktúrát vetítenek előre szerte az euróövezetben.

Így már nem túl meglepő, hogy az EKB nevében nyilatkozó jegybankárok inkább a „hosszabb ideig magasan tartott” kamatokat igyekeznek hangsúlyozni, és nem a további kamatemelések szükségességét.

Mivel az Atlanti-óceán túloldalán továbbra is opció az újabb szigorítás, így teljesen reális, hogy a dollár tartja erejét az euróval szemben, 1,055 körüli az árfolyam.

USA

Továbbra is a munkaügyi adatok körül forog a világ: a múlt hét végén napvilágot látott szeptemberi új munkahely teremtés jelentős mértékű, a piac által várt duplája volt. A szintén szeptemberi munkanélküli segély-kérelmek száma viszont az előrejelzettnek megfelelően moderált volt. Így a munkanélküliségi ráta is a történelmi mélypont, 3,8 százalék közelében maradt – a munkaerőpiac továbbra is igen feszítettnek, „túlhevültnek” tekinthető.

Inflációs adatokat is kaptunk a héten: a szeptemberi 3,7 százalék megegyezett a várakozással, de ez az érték azt jelenti, hogy elakadt a csökkenő trend. A jegybankárok és elemzők szerint az sem kizárt, hogy újra tartós emelkedésre váltson a pénzromlás mértéke. Ez pedig azt jelenti, hogy a „hosszabban magasan maradó kamatok” a piac által eddig vártnál is tovább lesznek velünk – feltéve, hogy időközben elkezd hatni a Fed által alkalmazott szigorú monetáris terápia.

Az állampapírok piacán némi enyhülés látszott az elmúlt hetek erőteljes hozamugrásai után, bár a kibocsátói aktivitást látva számíthatunk arra, hogy a következő hetekben is inkább az 5 százalékhoz lesznek közelebb a hosszú hozamok. Ennek azért van jelentősége, mert azzal, hogy a rövid és az éven túli hozamok is ilyen magasan vannak, erőteljesen visszafogják a gazdasági aktivitást, amit várhatóan még csak majd ezután fogunk látni az USA gazdaságában.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)