adozona.hu

Elnyújtott hatás – Heti Pénzpiac – 2024. 15. hét

//adozona.hu/altalanos/Elnyujtott_hatas_HetiPenzpiac_15_5M7YDP

Elnyújtott hatás – Heti Pénzpiac – 2024. 15. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

A világ országainak többségében az elmúlt két évben jelentős kamatemeléseket eszközöltek a monetáris döntéshozók. A cél az infláció legyőzése volt, egyelőre azonban csak megszelídíteni sikerült: a jegybankok által kitűzött szinteket napjainkban is még csak felülről közelítik a fogyasztói árindexek. Abban azonban már szinte teljes az egyetértés a közgazdászok körében, hogy a központi bankok drágulással szembeni harca belátható időn belül győzelemmel fog zárulni.

A globális infláció 2021-ben indult fellángolásának okait keresve a közgazdászok arra a megállapításra jutottak, hogy az számos hatás eredőjeként következett be.

Az egyik ezek közül a 2010-es évek fogyasztói áremelkedéstől mentes időszaka. Ez lehet furcsán hangzik, de ha hosszú időn keresztül nem tudnak a cégek az árképzésükkel alkalmazkodni a folyamatosan változó piaci viszonyokhoz, amikor végre megtehetik, akkor jelentős kiigazítást hajtanak végre.

2020–2021-ben a világjárvány hatására elrendelt korlátozások és lezárások következményeként elszakadt a beszállítói láncok többsége, melyek ellátási fennakadásokhoz és hiányokhoz vezettek. Ezzel szemben állt a jelentős kormányzati stimulusok és elhalasztott fogyasztás miatt felhalmozódott lakossági kereslet.

Arról sem szabad megfeledkezni, hogy az orosz-ukrán háború az energiahordozók piacán jelentős felfordulást okozott. Számos piaci szereplő tartós földgáz-, illetve kőolaj szállítási kieséseket vizionált, amelyek kivédésére előrehozott, a már-már pánikszerű vásárlások rég nem látott szintekre hajtották fel az árakat. Ez a drágulás aztán végiggyűrűzött az összes kapcsolódó piaci szegmensen.

Az előző évtizedben a nagy jegybankok nemcsak a rekord alacsony kamatszinteket alkalmazták monetáris politikájuk lazítására, hanem a bankrendszerben forgó pénzmennyiség folyamatos növelését is. Ezzel a módszerrel a likviditáshiányos időszakok áthidalhatók voltak, viszont így a piacok rászoktak arra, hogy történjék bármi, a jegybankok segítő kezet fognak nyújtani.

Az infláció megjelenése azonban „homokot szórt a fogaskerekek közé”. A központi bankoknak a kormányzati kapcsolatok és a saját hitelességük helyreállítása miatt prioritás lett a meglódult fogyasztói árak letörése. Ehhez elvileg nem kellett mást tenniük, csak az ellenkezőjét annak, mint amivel egy dekádon keresztül segítették a globális gazdaságot. Az alacsony kamatokat magasra emelték, míg a pénz korábbi „nyomtatását” a pénzmennyiség csökkentése váltotta fel.

Ezzel kettős sokkot kaptak a gazdaságok. A pénz árának növekedése már önmagában is a hitelezhető összegek szűkülését jelentette, melyet még tovább fokoztak a monetáris hatóságok a bankrendszer likviditásának visszafogásával.

A fentiek ellenére a fejlett országokban nem következett be gazdasági visszaesés, ahogyan azt a közgazdászok várták. Ennek okai között elsősorban azt említik, hogy a költségvetési kiadásokat az utóbbi években sem fogták vissza az államok. Tették ezt annak ellenére, hogy az államadósság után fizetett kamatok az általános kamatszint-növekedéssel együtt erőteljes emelkedésnek indultak. Következő tényező lehet a vállalatok és a lakosság pozitív jövőképe, mely valószínűleg a közelmúltbeli kedvező tapasztalatból táplálkozik. A gazdasági-pénzpiaci problémákat a kormányok és a jegybankok mindig kezelni tudták az elmúlt évtizedben, nem hagyták azokat kiteljesedni. Amikor optimistán tekintenek előre a gazdaság szereplői, akkor beruháznak és vásárolnak is, tehát adottak a konjunktúra feltételei.

A szigorú monetáris politikával szembeni gazdasági ellenálló képesség legfőbb összetevője azonban valószínűleg egy nagyon egyszerű pénzügyi termék: a rögzített kamatozású hosszú lejáratú hitelek. Egyre több tanulmány állapítja meg követendő példaként a lakosság és a vállalatok előrelátását: az elmúlt évtizedre jellemző alacsony kamatok idején minden korábbinál nagyobb mértékben választottak fixált kamatozású távoli lejáratú hiteleket a piaci szereplők. Ez általában igaz a fejlett országokra, de a fejlődőkre is egyre jellemzőbb.

Ez a dicséretes tény viszont azt is jelenti, hogy a jegybankok által szándékolt monetáris szigorítás még nem érte el a célját. Egyelőre ki tudták simítani a fogyasztói árhullámot, de azt még nem tudták elérni, hogy ne is legyen esély egy újabb emelkedő körre.

Ehhez ugyanis arra lenne szükség, hogy gyengülés mutatkozzon a gazdaságok teljesítményében. A hosszú távú konjunktúraciklus alapján ennek már be kellett volna következnie. Így minél tovább marad a magas kamatszint és szűkül ezzel együtt a pénzmennyiség is, annál hosszabban nyúlhat majd el a gazdaságok csökkenési-, vagy csak lanyha növekedési periódusa a világ meghatározó országaiban.

Magyarország

A márciusi inflációs és költségvetési adatokat ismerhettük meg a héten:

Előbbiek továbbra is kedvező képet festenek, az éves mutató 3,6 százalékra csökkent az előző havi 3,7 százalékról.

A központi költségvetés helyzete azonban már nem mondható rózsásnak, az első három hónap összesített adata már meghaladta a megemelt éves hiányterv 50 százalékát. Ennek nyomán bizonyos kiadások visszafogása várható, mely valószínűleg az idénre várt gazdasági növekedési számot is csökkenteni fogja.

Eközben a héten az állampapírpiacon az éven túli lejáratokon hozamemelkedés zajlott, mely összhangban volt a nemzetközi trendekkel.

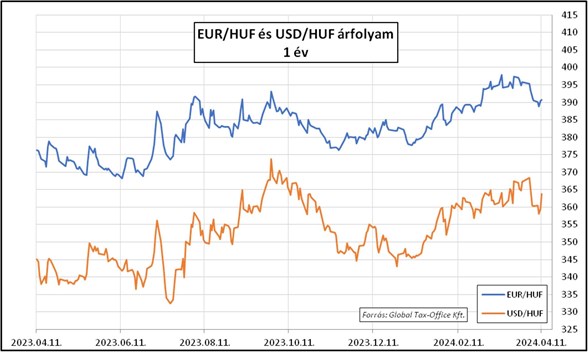

A forint két hete indult erősödő trendje egyelőre megtorpant, a héten 388 és 392 között mozgott az euróval szemben.

Európai Unió – Eurózóna

A legfrissebb adatok alapján nincsenek túl jó bőrben az euróövezet országai:

Az építőipari vállalkozások márciusi várakozásai csökkenő teljesítményt vetítenek előre a közeljövőre.

A lakossági fogyasztásról érkezett februári számok mind havi, mind éves szinten visszaesésről árulkodnak.

Egyedül a német ipar termelési és megrendelési adatai adhatnak okot némi optimizmusra, mindkét érték enyhén nőtt februárban.

Az EKB a héten döntött a monetáris politikáról. A kamatszintet változatlanul hagyták, az enyhítési ciklus kezdetére viszont már erős utalást tettek. Eszerint júniusban várható az első csökkentés, amennyiben a vizsgált adatok – infláció és bérnövekedés – is megfelelő értékeket mutatnak majd. Azt azonban nem erősítették meg, hogy számít-e majd a döntéshozatalban a Fed pénzpolitikája.

A devizapiac úgy gondolta a héten, hogy az euró kamatokat hamarabb kezdik majd vágni, mint a dollárét, így az amerikai valuta több mint 1,5 százalékkal, 1,068-ig tudott erősödni a közös európai pénzzel szemben.

USA

A tengerentúlon ismét a pozitív statisztikai adatok voltak túlsúlyban.

A legfrissebb számok alapján a vártnál több új munkahely létesült, és az előre jelzettnél is kevesebb szűnt meg. A munkabérek növekedési üteme a vártnak megfelelően, de az infláció felett alakult. A márciusi fogyasztói árindex 3,5 százalékos értéke megerősítette, hogy megállt a csökkenő tendencia.

A Fed döntéshozói egyre inkább úgy kommunikálnak, hogy a piac készüljön fel arra a korábban nem várt lehetőségre, hogy esetleg nem lesz idén monetáris enyhítés. A lépés (vagy lépések) attól függ(nek), hogy milyen folyamatok rajzolódnak ki a gazdaságban. Abban az esetben ugyanis, ha valami negatív esemény következik be (pl. hirtelen recessziós jeleket tapasztalnának, vagy a munkaerőpiac gyengülne el hirtelen), akkor jelentős és hatásos intézkedéseket is foganatosíthatnak. A múltban ezek nagymértékű kamatcsökkentést és/vagy erőteljes likviditásnövelést jelentettek.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)