adozona.hu

Szocho a tbsz után – Hogy is van ez?

//adozona.hu/tb_jarulekok_nyugdij/Szocho_a_tbsz_utan__Hogy_is_van_ez_D3VUXX

Szocho a tbsz után – Hogy is van ez?

„2025. január 1-től szociális hozzájárulási adót (szocho) kell fizetni a tartós befektetési számla hozama, vagyis a tartós befektetésből származó jövedelem után, ha a lekötési időszak nem éri el az öt évet” – olvasható az adóhatóság honlapján megjelent tájékoztató bevezető gondolataiban.

A tájékoztatót ITT találja.

Hasonlóan fogalmaz az interneten fellelhető szakmai cikkek tucatja is, melyek mindegyike szépen felsorakoztatja az újonnan bevezetett, tbsz-ek esetében alkalmazandó adómértékeket: a 13%-ot, 8%-ot és 0%-ot, a személyijövedelemadó-kötelezettség keletkezésével párhuzamban, a lekötés 3 éven belüli – azt követően történő, de 5 éven belüli – illetve 5. évtől történő megszakítása esetében.

Jelen cikkünk most nem abból a célból íródott, hogy elérhető legyen még egy ismertető a témában, sokkal inkább egy idáig még nem kezelt hiányosságra hívná fel a figyelmet, mely adott esetben a jogalkotó szándékával szembemenő visszaélésre adhat jogalapot.

2025. január 1-től a törvény megfogalmazásában adófizetési kötelezettség keletkezik

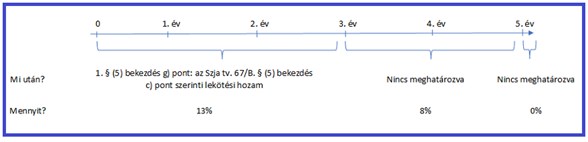

"g) az Szja tv. 67/B § (5) bekezdés c) pont szerinti lekötési hozam Magyarországon adóztatható része után."

Lefordítva a szabályt: szochót kell fizetni az után a lekötési hozam után, mely akkor keletkezik, ha a magánszemély a lekötést az elhelyezést követően a hároméves lekötési időszak vége előtt szakítja meg – amikor is a lekötési hozam után 15% szja-fizetési kötelezettség is fennáll egyébként a magánszemély befektetőnél.

Figyelembe véve a tényt, hogy a Szocho tv. kizárólag a hároméves lekötési időszakon belül keletkezett lekötési hozamot tekinti a szocho alapjának, egyelőre feleslegesnek tűnik, mondhatni kiüresedik a törvényben a 8%-os és 0%-os adómérték alkalmazása.

Ábrán szemléltetve a jelenlegi szabályozást:

Mindenképpen szükséges tehát a jogalkotó részéről kezelni a helyzetet. Szakmai véleményünk szerint ennek érdekében már annyi módosítás is elegendő lenne, ha a törvény az adó alapjának meghatározása során csupán az Szja tv. 67/B § (5) bekezdés szerinti lekötési hozamra hivatkozna.

Hozzászólások (0)