adozona.hu

Amikor a saját kocsi cégautó: mennyit kell fizetni, mit lehet elszámolni?

//adozona.hu/archive/20081020_cegauto

Amikor a saját kocsi cégautó: mennyit kell fizetni, mit lehet elszámolni?

Az adótörvényeket visszavonta a kormány, a pénzpiaci válság átírta az adótevreket. A nagy vihart kavart cégautóadóról szóló módosítás is elmarad, mivel is kell így számolni?

Magáncélú használatról beszélünk abban az esetben, ha bármely körülmény vagy dokumentum (így különösen a tárolás helye, illetve az irányadó belső szabályzat, szerződés, útnyilvántartás) alapján megállapítható, hogy a cégautót magánszemély(ek) - akár állandó, akár eseti jelleggel, a cégautó egyéb használatától függetlenül - személyes célra (is) használja (használják) vagy használhatja (használhatják). Személyes használatnak minősül különösen a munkahelyre, a székhelyre vagy a telephelyre a lakóhelyről történő bejárás, kivéve, ha az említett útvonalon történő használat kiküldetés (kirendelés), külföldi kiküldetés, külszolgálat keretében történik.

Az előzőekben említett jövedelem után az adó (cégautóadó) fizetésére az a kifizető/munkáltató köteles, aki (amely) a magánszemély(ek) számára a magáncélú használatot biztosítja (lehetővé teszi).

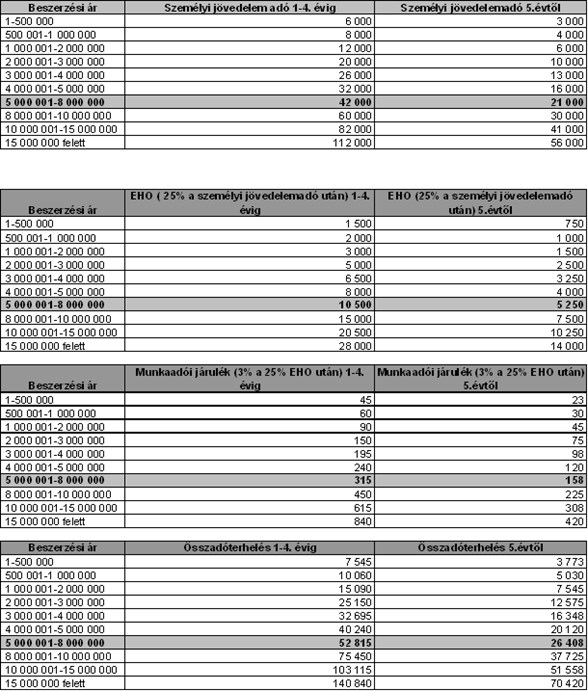

A cégautóadó havonta (következő hó 12-éig) fizetendő mértéke a következő:

A cégautóadó fizetésére kötelezett kifizetőnek/ munkáltatónak az szja-törvény lehetőséget ad arra, hogy írásban megállapodhasson a magánszeméllyel, hogy a cégautóadót részére a magánszemély megtéríti, azonban fontos, hogy e megállapodás a kifizetőt/munkáltatót nem mentesíti a cégautóadóval összefüggő adókötelezettségei (így különösen adómegállapítási, -fizetési és -bevallási kötelezettsége) teljesítése alól.

Amennyiben a kifizető/munkáltató a cégautót igazoltan a hónap egyetlen napján sem üzemeltette, akkor e személygépkocsi után az adott hónapra nem köteles a cégautóadót megállapítani, megfizetni és bevallani. Az említett körülménynek kell tekinteni különösen a cégautó tartalékban tartását és üzemképtelenségét mindaddig, amíg forgalomba nem helyezték a cégautót.

Az előzőeken túlmenően nem keletkezik cégautóadó-fizetési kötelezettség az olyan magáncélú használat alapján sem, amelynél a magánszemély az egyébként a cégautóadó fizetésére kötelezett kifizetőnek térítést fizetett, feltéve hogy e térítés legalább a magáncélú használat során futott kilométernek megfelelően

- az üzemanyag-fogyasztási norma és az APEH által közzétett üzemanyagár alapján az szja-törvény rendelkezései szerint megállapított vagy

- a számlák alapján meghatározott

üzemanyagköltség és az általános személygépkocsi-normaköltség figyelembevételével kiszámított összeg. Kiemeljük, hogy az üzemanyagköltség megtérítettnek tekintendő akkor is, ha a magáncélú használatra jutó üzemanyagra fordított kiadást kizárólag a magánszemély viseli.

SAJÁT GÉPKOCSI ÜZLETI CÉLÚ HASZNÁLATA

Saját gépjármű hivatali, üzleti célra történő használatáról beszélünk, ha a magánszemély saját tulajdonú, vagy házastársa tulajdonában álló személygépkocsiját hivatali, üzleti célra használja. A költségtérítés alapbizonylata lehet a kiküldetési rendelvény, vagy az útnyilvántartás. A magánszemélynek útnyilvántartást kell akkor is vezetnie, ha a munkáltatójától hivatali, üzleti utazás címén kapott költségtérítés összege a jogszabályban meghatározott (igazolás nélkül elszámolható) mértéket meghaladja, és a magánszemély a költségeit tételesen kívánja elszámolni.

A kiküldetési rendelvény hasonló az útnyilvántartáshoz, és minden olyan esetben helyettesíti az útnyilvántartást, amikor a magánszemély kizárólag csak a munkáltatójától kap hivatali, üzleti utazás címén bevételnek nem számító költségtérítést, és az adott járművet más tevékenységével összefüggésben nem használja. A kiküldetési rendelvényt a munkáltatónak kell kiállítania két példányban. A rendelvény eredeti példányát a munkáltató, másolatát pedig a magánszemély köteles megőrizni az elévülési idő lejártáig.

A kiküldetési rendelvényre kötelezően előírt formanyomtatvány nincs. A törvény azonban meghatározza azokat a tartalmi elemeket, amelyeket a kiküldetési rendelvényhez kapcsolódó rendelkezés alkalmazása esetén a rendelvénynek feltétlenül tartalmaznia kell.

A fentiek alapján a költségtérítés összege lehet:

• jogszabályon alapuló, azaz a kiküldetési rendelvény/útnyilvántartás szerinti km-távolság x APEH által közzétett üzemanyagár + az APEH által közzétett üzemanyag-fogyasztási norma x 9 Ft/km általános személygépkocsi normaköltség képlet alapján.

Az üzemanyag fogyasztási norma egyes mértékei az alábbiak szerint alakulnak:

• A benzinüzemű gépkocsi alapnorma-átalány mértéke a beépített motor hengerűrtartalma szerint:

1000 cm3-ig 8,0 liter/100 kilométer

1001-1500 cm3-ig 9,0 liter/100 kilométer

1501-2000 cm3-ig 10,0 liter/100 kilométer

2001-3000 cm3-ig 12,0 liter/100 kilométer

3001 cm3 felett 14,0 liter/100 kilométer

• A gázolajüzemű gépkocsi alapnorma-átalány mértéke a beépített motor hengerűrtartalma szerint:

1500 cm3-ig 6,0 liter/100 kilométer

1501-2000 cm3-ig 7,0 liter/100 kilométer

2001-3000 cm3-ig 8,0 liter/100 kilométer

3001 cm3 felett 10,0 liter/100 kilométer

Ebben az esetben a nem önálló tevékenység kapcsán ez az összeg nem számít bevételnek a magánszemélynél.

• - a kifizető és a magánszemély megállapodása alapján magasabb is lehet a kapott költségtérítés (pl.: 10 Ft/km), ebben az esetben az összeg adóköteles bevételnek minősül, viszont a magánszemély ezzel az összeggel szemben költséget számolhat el. Ekkor a kifizetett összeg költséghányada a magánszemély nyilatkozata alapján kerül meghatározásra. A költségeket lehet tételes költségelszámolás alapján, vagy a 9 Ft/km költséghányad figyelembe vételével megállapítani. A költségek levonása után megmaradó rész összevonandó jövedelem, melynek adózása, járulékfizetése megegyezik a munkabérből származó jövedelem elszámolásával.

Ferencz Gyöngyi

VGD