adozona.hu

Út a „gazdasági semlegességhez”: lakhatási válság

//adozona.hu/altalanos/gazdasag_lakhatasi_valsag_ingatlan_tamogata_2EGHBN

Út a „gazdasági semlegességhez”: lakhatási válság

A hazai lakásépítés és lakástámogatás nagy hangsúlyt kapott az elmúlt évtizedben. Ezek a támogatások azonban egyre inkább megemelték a lakásárakat, és így kevesek számára tették megfizethetővé a saját ingatlant – derül ki a Gazdaságkutató Zrt. (GKI) elemzéséből.

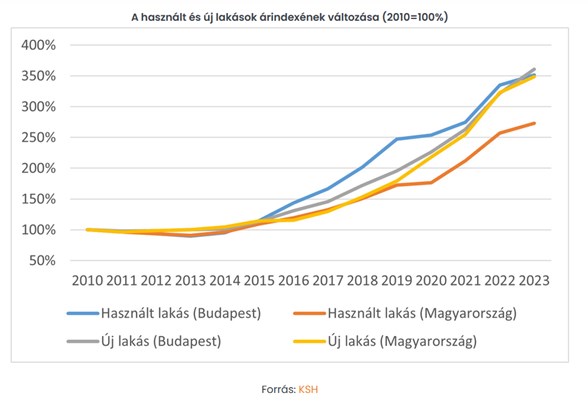

2010-től 2014-ig az új és használt lakások négyzetméter ára Budapesten és az ország egyéb részein is stagnált. 2015-től a CSOK, majd 2019-től a Babaváró hitel bevezetésével az ingatlanok iránti kereslet jelentősen nőtt, ami az ingatlanárak emelkedésében is megmutatkozott. Mindezek hatására 2010-hez képest 2023-ra Budapesten az új lakások ára 3,6-szeresére, míg a használtaké 3,5-szeresére növekedett. Az országos átlag hasonló trendet követett az új lakásoknál, miközben a használt lakások „csak” 2,7-szeresükre drágultak.

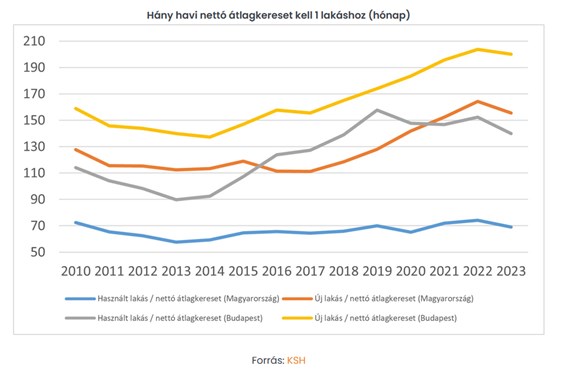

Az árnövekedést érdemes a havi nettó átlagkeresetekkel összevetni. Megvizsgáltuk, hogy egy 60 nm2-es „reprezentatív” lakás hány havi keresettel érhető el. 2023-ban Magyarországon egy 60 nm2-es használt lakást 69 havi, míg egy új lakást 155 havi nettó átlagkeresetből [1] lehetett megvenni. A helyzet Budapesten még ennél is rosszabb: egy használt lakást 140 havi, míg egy új lakást 200 (!) havi átlagkeresetből lehetett megvásárolni.

Ha egy kétkeresős, átlagkeresetet kapó pár akar lakást venni, s jövedelmük 20%-át félre tudnák tenni, akkor egy átlagos használt lakást 173 hónap (több mint 14 év) múlva lennének képesek megvenni (ha minden más változatlan maradna). Ez az érték az új lakások esetében 389 hó (több mint 32 év). Budapesti használt lakásnál ehhez 350 hónap (több, mint 29 év), míg budapesti új lakás esetében 500 hónap (több mint 41 év) kellene. Fontos kiemelni, hogy a becslés a KSH által közölt havi nettó átlagkereseten alapul, s ez csak a foglalkoztatottak 68%-át reprezentálja. De sokan vannak olyanok, akik messze nem kapják meg az átlagkeresetet. Emellett a lakásvásárlás előtt álló fiatalok átlagosan alacsonyabb fizetését is érdemes figyelembe venni.

Megállapítható, hogy országosan a használt lakás vásárlásához szükséges hónapok száma 2015-től kezdődően közel stagnálást mutat, azonban az új lakás, valamint a budapesti használt lakáshoz szükséges hónapok száma meredeken emelkedett.

A lakhatási válság elemzésekor az üresen álló lakások számát is érdemes figyelembe venni. Országos szinten 572 ezer lakás, a teljes lakásállomány 12,5%-a, míg Budapesten 160 ezer lakás, a teljes lakásállomány 16,7%-a áll üresen [2]. Ezek egy része rossz állapotú, felújításra szoruló, vagy feketén kiadott lakás. Ezeket is figyelembe véve valószínűsíthetően csak Budapesten több tízezer olyan lakás van, amely lakhatásra alkalmas állapotban található és senki által nem lakott. Ezt a problémát a kialakult lakhatási válság idején, amikor a saját tulajdonú lakáshoz nehéz hozzájutni, kiemelten fontos lenne kezelni. Ezek felújítása, modernizálása sok esetben sokkal olcsóbb, mint az új lakások építése, így ugyanolyan költségből több lakás lenne elérhető. Sőt, ezek GDP tartalma is magasabb, így gazdaság élénkítő hatása is jobb – olvasható a GKI elemzésében.

Források a cikkben:

[1] statinfo.ksh.hu/Statinfo/QueryServlet?openLink=7266381a65e7897e64003eeef54626c992ebd138c1bc2bb829caaa804b31aa29

[2] https://nepszamlalas2022.ksh.hu/adatbazis/#/table/WBL018/N4IgFgpghgJiBcBtEAVAkgWQKIH0AKWASmgPIAiIAugDQgDOAljBAsmgHJloDCAgiiUIBlAMxVadCAGMALgwD2AO1aoiAVQAyOAOJYSAVnEgAZgwA2MiACc6CUAGsGiuPBAYoABxC0IimVYYIWyQ2Th5-QVFvBycXECEIGW8QADcoMwBXIJUNXgBpXiEcEm4igRReDWTcgqKSorIAdWLuavzClobm9hKqAF8aZBR1LV0DaJBHZwR4xOS0zOykEAAJNWS1gEZNgAZ-yko-vqA

Hozzászólások (0)