adozona.hu

Éhes vállalatok – Heti Pénzpiac – 2024. 10. hét

//adozona.hu/altalanos/ehes_vallalatok_HetiPenzpiac_10_PN54H4

Éhes vállalatok – Heti Pénzpiac – 2024. 10. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

A három éve megindult globális inflációs hullám csillapodni látszik. A pénzromlás üteme lassan a jegybankok által tolerált sávba süllyed, a monetáris döntéshozók azonban még nem hirdetnek győzelmet a vágtázó fogyasztói árak felett. A múltbeli hasonló helyzeteket tanulmányozva arra a következtetésre jutottak, hogy több megerősítő adatra van még szükség ahhoz, hogy végre lazíthassanak a pénzügyi szigoron.

Legtöbbször az 1970-es évek elejétől az 1980-as évek elejéig tartó időszakot hozzák fel példaként. Ebben a periódusban az infláció több hullámban „támadt”. Akkoriban a nagy jegybankok még lekövették a kamatkondíciókkal a fogyasztói árak változását: amikor trendszerű emelkedés látszott kibontakozni, hamarosan növelték a pénz árát is. Hasonlóképpen jártak el a csökkenő árnyomás időszakában is, csak fordítva. Legfőképpen arra ügyeltek, hogy mindig megfelelő mértékű legyen a reálkamat.

Ez a monetáris szabályozás azonban nem tudta kezelni a hirtelen bekövetkező, az árszínvonalra nagy befolyással bíró eseményeket. A világgazdaságot a feljebb említett néhány évben két olajárrobbanás rázta meg. Így történhetett, hogy a fejlett országok számára rémálommá vált ekkor az infláció.

A fekete arany árának 1973-as, majd 1979-es drasztikus emelkedése végiggyűrűzött minden ország minden termékén és szolgáltatásán. Beindult egy önmagát gerjesztő spirál, és nem volt semmi, ami ezt megakadályozhatta volna. Legalábbis az utólagos pénzügyi szigorítások biztosan nem.

A nyolcvanas évek elején azonban az USA-ban egy újszerű kezelési módot kezdtek alkalmazni az árak megfékezésére. A szövetségi jegybank már nemcsak lekövette az akkor aktuálisan új magasságokba ívelő inflációt, hanem egyenesen megelőzte azt. A kamatok emelése elébe vágott az előre jelzett fogyasztói árnövekedésnek, majd amikor már lehetőség nyílt rá, később indított és időben hosszan elnyújtott csökkentési időszak következett.

A korábbiaknál tartósabban magasan tartott kamatok a központi költségvetésnek számottevően megnőtt kiadási tételeket jelentettek. Az amerikai gazdaság azonban innentől egy hosszú ideig kiegyensúlyozott, alacsony inflációs korszakba lépett.

A 2020-ban világra szabadult járvány nyomán bevezetett lezárások a feje tetejére állították az addig megszokott élet rendjét. Az évtizedek alatt fokozatosan kialakult és kiépült, óramű pontossággal működő globális ellátási láncok hirtelen elszakadtak. Ez addig nem okozott problémát, amíg mindenki otthon "ült", a keresleti oldal a korábbiaknál jóval visszafogottabb volt. Egy idő után azonban hatalmas elhalasztott fogyasztás halmozódott fel az embereknél.

A pandémia elmúltával a társadalmi és gazdasági korlátozások fokozatos feloldásáról döntöttek a kormányok. A lakosság, mint végső fogyasztó a két évnyi bezártság alatt összegyűlt többletpénzét szinte egyszerre akarta elkölteni – bepótolni a kiesett idő alatt elszalasztott lehetőségeket.

A vételi oldal minden piacon felduzzadt, a kínálati oldal pedig igyekezett, bár nem mindig sietett lépést tartani vele. A nemzetközi beszállítói és -szállítói problémák miatt azonban folyamatosan túlkereslettel szembesült gyakorlatilag minden kiskereskedő-, gyártó- és szolgáltató cég.

Az ilyen helyzet ideális az árak emelésére. A vásárlók elfogadják, hogy többe kerülnek a termékek és szolgáltatások, hiszen van miből kifizetni. Ráadásul a gazdaság minden szegmensében érzékelhető volt a drágulás, így nem volt feltűnő, ha valamelyik vállalat heteken-hónapokon keresztül akár többször egymás után is növelte árait.

A magasan szárnyaló infláció mellett azonban valami felkeltette az állami hatóságok és a jegybankok figyelmét. A céges eredménykimutatások nagymértékben javuló eredményességet tükröztek számtalan esetben. Néhány elemző ki is mondta, sőt, központi banki tanulmányok születtek arról, hogy az általános fogyasztói árszínvonal növekedését a vállalatok profitéhsége is táplálta. Pedig csak annyit tettek, hogy annyit emeltek az áraikon, amennyit még hajlandóak voltak a vevők kifizetni.

A keresleti oldal normalizálódásával, azaz a korábbról el nem költött pénzek elfogyásával és a vállalati beszállítói láncok helyreállásával azt várják a közgazdászok, hogy az infláció a világ nagy részén visszatér az elvárt alacsony szintre. A vállalkozások döntő többsége a piacról él, a vásárlók pénztárcájának vastagsága pedig a legtöbb országban egyre laposabb lett az elmúlt néhány hónapban.

Ha a két-három évvel ezelőtti lakossági kereslet-robbanást egyszeri eseménynek tekintjük, akkor elemzők szerint az várható, hogy a hosszú távon is fenntartható fogyasztói potenciál az eddigieknél alacsonyabb szinten lesz stabil. Emiatt nemcsak az újabb áremelési próbálkozások ütközhetnek akadályokba, hanem a kiugró vállalkozási eredményesség is visszatér az általában elvárható szintre.

Magyarország

A héten megjelent hazai gazdasági adatok szerint álmosan indult a 2024-es év.

A januári kiskereskedelmi adat szerint a decemberihez képest nem változott a boltok forgalma, a 2023. januárihoz képest pedig mindössze 0,6 százalékos javulás következett be.

Az ipari termelés éves szintű 3,6 százalékos csökkenése nem sok jót ígér az idénre várható gazdasági növekedéssel kapcsolatban.

Az infláció egy éve tartó mérséklődő trendje töretlen, a februári év/év adat 3,7 százalék volt. Elemzői előrejelzések szerint a következő hónapokban enyhén emelkedni fog ez a mutató.

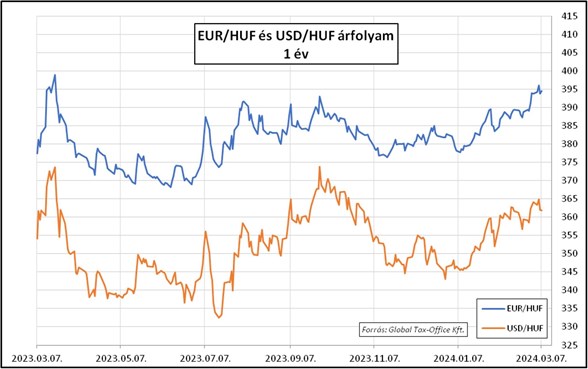

A forint árfolyama nem viseli jól az elmúlt hetek itthoni monetáris- és gazdaságpolitikai történéseit. A héten többször is 396 fölé emelkedett az euróval szemben.

Európai Unió – Eurózóna

A megjelent gazdasági adatok továbbra is vegyes képet tárnak elénk.

Az euróövezeti szolgáltatói- és építőipari hangulatindexek némi javulást tükröznek az előző hónapokhoz képest, de még így is gyenge konjunktúrára számíthatunk a közeljövőben.

Az európai összesített kiskereskedelmi forgalom havi szinten ugyan 0,1 százalékkal nőtt januárban, de az éves érték 1 százalékos visszaesést mutat.

A héten döntött a kamatokról az EKB: a szinten tartás mellett ismét megerősítették, hogy az első enyhítési lépéshez még további, általuk kedvezőnek ítélt gazdasági adatok kellenek. A munkabérek szerintük túlzottan növekednek, ami a fogyasztói kereslet feltámadásán keresztül szíthatja az infláció tüzét. Tehát a munkavállalói jövedelmek emelésének visszafogását is várják a szigorú monetáris politikától, hogy csökkenthessék végre a kamatszintet.

A dollár több, mint 1 százalékkal gyengült az euróval szemben. Egy hét alatt 1,083-ról 1,094-re emelkedett a keresztárfolyam.

USA

A feldolgozóipari hangulatindexek gyengülő aktivitásra utalnak. Ezzel szemben a szolgáltatóiparban továbbra is bővülés várható.

A legfrissebb munkaerőpiaci adatok némileg enyhülő feszességet tükröznek. A kialakult, stabilnak tűnő egyensúly növekvő elbocsátások és hasonló ütemű felvételek mellett alakult ki.

A héten többször is nyilatkoztak a Fed döntéshozói. A kamatok várható csökkentésével kapcsolatban azonban nem sok fogódzót kaptunk, sőt. A legfrissebb elemzői előrejelzések némelyike már csak egy enyhítő lépést vár az idei évben. A jegybankárok mindenesetre egyre csak azt hangsúlyozzák, hogy a folyamatosan érkező gazdasági adatok fényében fogják majd meghozni a monetáris politikával kapcsolatos döntéseiket.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)