adozona.hu

Irányított pénzfolyam – Heti Pénzpiac – 2024. 11. hét

//adozona.hu/altalanos/Iranyitott_penzfolyam_HetiPenzpiac_11_JFFRM9

Irányított pénzfolyam – Heti Pénzpiac – 2024. 11. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Megszoktuk már az elmúlt évtizedekben, hogy nemzeti valutánk árfolyama folyamatosan ingadozik. Legtöbben az euróval szembeni mozgást figyeljük, de van, aki az amerikai dolláron vagy éppen a svájci frankon tartja a szemét.

Egy ország devizájának értékét a piac határozza meg: a kereslet és a kínálat éppen aktuális egyensúlya. Ez így van azon pénzek esetében is, melyek árfolyama kötött. A fix árat ugyanis a kormányok vagy a monetáris hatóságok éppen azért határozzák meg, mert a tényleges, szabadpiaci érték jelentős árfolyamesést vagy -emelkedést eredményezne az általuk ideálisnak vélt szintről. Ilyenkor a hivatalos árjegyzés mellett kialakul egy nem hivatalos, igazi piac, ahol valós értéket mutató árakon lehet a külföldi valutákat adni-venni.

A szabadon lebegő devizaárfolyam mindig tükrözi a gazdasági szereplők aktuális értékítéletét. Vannak azonban prózai okok is, amik rövid távon jelentős változásokat idézhetnek elő az áralakulásban: ezek pedig a folyamatosan fellépő, nagyösszegű valutaváltási tranzakciók.

Az országba be- és onnan kiáramló pénzek egyenlegét a „Folyó fizetési mérleg” mutatja. Ezen statisztikai mutatón belül láthatjuk tételekre lebontva, hogy milyen jogcímeken történtek a be- és kiutalások.

Azoknál a gazdaságoknál, melyeknél negatív a mérleg egyenlege, általában gyengülő devizaárfolyamot látunk. Ahol viszont pozitív, ott a helyi pénz trendszerűen felértékelődik a külföldi valutákkal szemben.

A saját pénz értéke felett őrködő nemzeti bank feladata, hogy a jelentős árfolyamkilengéseket tompítsa. Amikor azt tapasztalják a monetáris döntéshozók, hogy túlságosan gyors a piaci értékváltozás, akkor beavatkoznak. Ez jelentheti az irányadó kamatszint módosítását, vagy valamilyen közvetlen műveletet a piacon. Előfordulhat az is, hogy csak néhány megnyugtató szóra van szüksége a piaci szereplőnek – ezt nevezik verbális intervenciónak.

Az erős gazdasági potenciállal rendelkező országok általában nagyobb mértékben exportálnak termékeket és szolgáltatásokat külföldre, mint amekkora az importjuk. Rájuk jellemző az is, hogy a helyi cégeik jelentős mértékben vittek és visznek tőkét a határokon túlra. Ezen vállalkozások az ott megtermelt profit általában haza is viszik. A fejlett gazdaságokban már kiépült a szükséges infrastruktúra, a munkaerő pedig magasan képzett és tapasztalt, ez is vonzóvá teszi őket a hozzájuk betelepülni kívánó külföldi vállalkozások számára. A külföldi beruházók tőkéje is beáramló pénzeket jelent. Összességében: az előbbiekben jellemzett országok Folyó fizetési mérleg egyenlege évről évre többletet mutat, ami felértékeli a helyi valutát.

Egy országnak azonban nem mindig ideális a túl erős saját pénz. Amellett, hogy az inflációs nyomást alacsony szinten tartja, erodálja a nemzetközi gazdasági versenyképességet. Ezért lép színre ilyenkor az ország jegybankja, és csökkenti a valutára nehezedő felértékelődési nyomást. Ezt elérheti a kamatszint mérséklésével, vagy – extrém, de valós példa –, a negatív tartományba süllyesztéssel. Ezen kívül a nyílt piacon is interveniálhat, például külföldi deviza vásárlásával.

A fenti példákkal értelmezhetjük a hazai történéseket az elmúlt évtizedben. A 2010-es évek közepétől a magyar gazdaság növekedése érezhetően felgyorsult. Ebben több minden játszott szerepet, többek között a nemzetközi pénzügyi- és gazdasági háttér is igen kedvezően alakult.

A globális konjunktúra mellett a hazai gazdaságpolitika is a növekedést segítette. A korábbiakhoz képest sokkal jobban előtérbe került a külföldi beruházók bevonzása. A behozott tőkéjük mellett a foglalkoztatottság javulása is igen látványos volt. Ebben a néhány évben az ország külkereskedelmi egyenlegének szintje évente döntött rekordokat, ahogy az ekkoriban ezzel szorosan együtt mozgó Folyó fizetési mérleg egyenlege is. Nemcsak, hogy jóval több árut és szolgáltatást adott el az ország külföldön, mint amennyit behozott onnan, hanem a tőkemérleg nyelve is folyamatosan a pozitív tartományban mozgott.

Nem szabad megfeledkezni még egy fontos mérleg-elemről: hivatalos nyelven a viszonzatlan átutalásokról. Ide tartoznak például azok az uniós támogatások, melyek a 2004-es csatlakozásunk óta évről évre egyre nagyobb mértékben érkeztek. Ezek a beáramló pénzek szintén a forint árfolyamát erősítették.

Először 2020-ban szakadt meg a kedvező sorozat, majd a 2022-es évben szerencsétlenül állt együtt minden. A globális gazdasági folyamatok nem nekünk kedveztek, az uniós források elapadtak. A nemzetközi energiaárak az egekbe szöktek, ezen a tételen hatalmas többletkiadása keletkezett az országnak. Mindezek azt eredményezték, hogy jóval több lett már év közben az országból kiáramló, mint a beérkező devizaforrás.

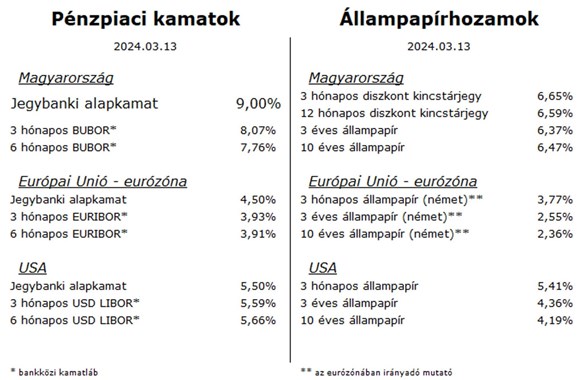

A forint gyengülése trendszerűvé vált, és egy bizonyos szintnél az MNB-nek lépnie kellett. Mivel a pénzáramlás iránya adottság volt, a piacok pedig bizalmatlanok voltak velünk szemben, ezért el kellett érnie, hogy újra vonzó legyen a hazai valuta a külföldi befektetők számára. Ahhoz, hogy a pénzügyi tőkések ilyen helyzetben invesztálni akarjanak, megfelelő kamatot, a vállalt kockázatukkal összemérhető hozamot kell nekik biztosítani.

Így alakult, hogy Európában a legmagasabb irányadó rátát, 18 százalékot Magyarország jegyezte közel másfél évvel ezelőtt. Azóta a bizalom részben helyreállt. A piaci hozamszintek jelentősen alacsonyabbak, mint 2022 őszén, a pénz ára is megfeleződött. Egyedül a forint árfolyama tükröz még némi bizonytalanságot a magyar gazdaság jövőjének megítélésével kapcsolatban.

| Éhes vállalatok – Heti PénzPiac – 2024. 10. hét |

Magyarország

A héten megjelent gazdasági statisztikák alapján egyik szemünk sír, a másik pedig nevet.

A februári államháztartási mérleg eddig soha nem látott mértékű, 1,758 milliárd forintos hiányt mutatott. Az év első két hónapjának összesített egyenlege ezzel már eléri az eredetileg 12 hónapra tervezett 2,9 százalékos GDP arányos deficit kétharmadát.

Az ipari termelés januárban 3,6 százalékos visszaesést jelzett az egy évvel korábbi termelési adathoz képest. Újabb bizonyítékát kaptuk annak, hogy a magyar gazdaság teljesítménye jelentős mértékben függ a külső kereslettől.

Az idei év első hónapjában megugrottak az építőipari költések, éves bázison 17,2 százalékkal nőtt az ágazat teljesítménye.

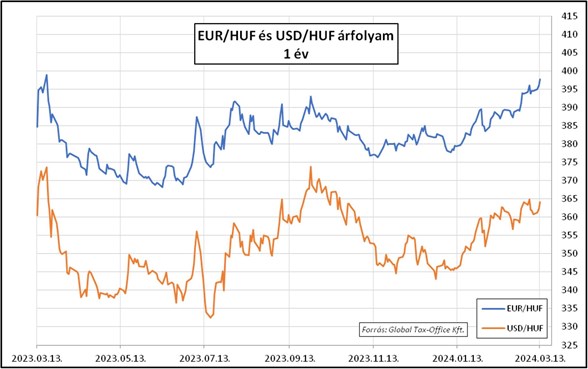

A forint euróval szembeni árfolyama hajszálnyira megközelítette a 400-as szintet, hirtelen gyengülést mutatva az elmúlt hetekben jellemző 390 körüli értéktől. A kedvezőtlen mozgást nemcsak a várhatóan még tovább szűkülő kamatkülönbözet táplálta, hanem az uniós források folyósítása felől érkező negatív hírek is.

Európai Unió – Eurózóna

Kontinensünk nyugati feléről is vegyes adatok érkeztek.

Míg a német ipari termelés januárban élénkülést mutatott, addig az euróövezet egészében ebben a hónapban erőteljes, 6,7 százalékos visszaesés realizálódott.

Az infláció várható alakulása szempontjából viszont kedvezőnek mondható adatok láttak napvilágot Németországban. A januári termelői árindex 4,4 százalékkal volt alacsonyabb, mint egy évvel korábban, a nagykereskedelmi árak pedig 3 százalékos mérséklődést tükröztek.

A kamatok változása szempontjából nem sok fogódzót kaptunk az EKB-tól az elmúlt napokban. A monetáris enyhítési ciklus kezdetével kapcsolatos legfrissebb piaci várakozások azonban az eddig gondolt júniushoz képest egyre kitolódó időpontokról szólnak.

A dollár és az euró mozgása kiegyensúlyozottnak látszik az 1,09 és 1,095 közötti szinteken.

USA

A tengerentúlon publikált gazdasági adatok ismét csökkentették a közeli kamatmérséklés reményét.

A munkahelyteremtés nagyon jól megy az amerikai vállalatoknak. A dolgozók iránti fokozott kereslet viszont azt is jelenti, hogy a munkaerőköltségek növekedése az infláció felett alakul. Ez annak fényében különösen „aggasztó” folyamat, hogy a világon az egyik legjobban növekvő hatékonyságot is éppen az USA-beli cégek produkálják.

A friss, februári 3,2 százalékos éves inflációs adat szerint a pénzromlási ütem mérséklődése megállt. Elemzői előrejelzések szerint, amíg erőt mutat a gazdaság és a bérek növekedése is meghaladja a Fed elvárásait, addig nem fog tudni teljesülni a jegybank számítása a fogyasztói árak normalizálódásával kapcsolatban. Emiatt némely piaci szereplő egyenesen arra számít, hogy idén már csak egy kamatcsökkentés lesz.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)