adozona.hu

Biankó bankó – Heti PénzPiac – 2023. 44. hét

//adozona.hu/altalanos/Bianko_banko__Heti_PenzPiac__2023_44_het_K68BJB

Biankó bankó – Heti PénzPiac – 2023. 44. hét

Az alábbi összefoglaló az elmúlt hét fontosabb gazdasági és pénzpiaci eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére. A monetáris politika irányítójának feladata közismert: kordában tartani az inflációt és támogatni a gazdasági növekedést.

Hunyjuk be a szemünket egy pillanatra, és képzeljük el magunknak, hogy rendelkezünk egy varázstollal! Ezzel a bűvös íróeszközzel csak számokat tudunk papírra vetni, de azok az összegek, amiket leírunk, azonnal meg is jelennek a bankszámlánk egyenlegében, bármikor elkölthetjük.

Ekképpen lehet egyszerűen leírni azt, ahogyan a jegybankok pénzt teremtenek annak érdekében, hogy a gazdaság fejlődése megfelelő mértékű legyen.

A kérdés csak az, hogy miként és mire használhatják ezt a frissen létrehozott likviditást.

A pénzmennyiség szabályozása a történelem során mindig is kényes téma volt a központi bankok körében. A múltban volt néhány elrettentő példa arra, amikor a pénzügyi likviditás túlzott növelésére tett próbálkozások előbb-utóbb kezelhetetlen mértékű inflációba torkollottak. Ezért általában csak a gazdaság bővülése miatti többletpénzigényt elégítették ki, azon túl nem merészkedtek.

A 2008–2009-es válság azonban hosszan tartó gazdasági depresszióval riogatott, amelyre a jegybankároknak a korábbiaknál hatékonyabb kezelést kellett kidolgozniuk. Egy olyan „pénznyomtatási” módszert kezdtek alkalmazni, mely reményük szerint úgy fejtette volna ki kívánt hatást, hogy nem növeli közvetlenül az inflációt. Nem mellesleg az is elvárás volt ezzel kapcsolatban, hogy ha befolyásolja is a fogyasztói árak változását, akkor azt kontrollálható módon tegye.

A legfőbb monetáris irányítóeszköz a kamatszint volt régen és az ma is. Ezzel lehet a pénz árát szabályozni: a magas kamat azt jelenti, hogy drága a pénz, az alacsony kamat pedig azt, hogy olcsó. Így szabályozható a hitelek iránti kereslet: a drága hitelből kevesebbet veszünk igénybe, míg az olcsóból többet.

A múlt évtized elején azonban előállt egy olyan gazdasági környezet, ahol már nem volt elég a kamatokat a mélyben, azaz a 0 százalékos szint közelében tartani. Agresszívebb módszereket kellett kitalálniuk a jegybankároknak a gazdaságok stimulálására, és a bankrendszer egyben tartására, mert az USA-ból kiindult ingatlan- és hitelválság hullámai végigsöpörtek az egész világon.

A megoldást pedig egyöntetűen így látták: közvetlenül beavatkozva, nyíltpiaci műveleteket kell végrehajtani. Ilyenek már korábban szerepeltek a monetáris politikai eszköztárban, de mindig csak kis tételekben. Amikor azonban kiderült, hogy az ultra alacsony kamatok nem elegendőek a problémák kezelésére, akkor elkezdődött az igazi likviditás növelés.

A semmiből létrehozott új pénzekből a pénzügyi piacokon vásároltak a jegybankok, nagy összegekben és éveken keresztül. Főként korábban kibocsátott államkötvényeket, banki jelzálogleveleket, de előfordult, hogy vállalati kötvényeket is. Extrém példa a japán jegybanké, ahol az előbbieken kívül még befektetési jegyeket és részvényeket is helyeztek a nemzeti banki befektetési portfólióba.

Mindezek egy célt szolgáltak: elárasztani a pénz- és tőkepiacokat likviditással, hogy a finanszírozási hozamokat leszorítsák. Ne feledjük, a kamatlábakat már korábban „földbe döngölték” a jegybankok, de azok csak a rövid futamidejű hiteleket és kötvényeket érintették. Szükség volt arra, hogy a hosszú futamidőkön is lazák legyenek a pénzügyi kondíciók.

Ezt sikerült is elérni, de mint látjuk, végül az új, korábban nem próbált módszerek is ugyanúgy inflációhoz vezettek, mint a régmúltban már kipróbáltak.

A feladat most ismét adott: az infláció kiszabadult, szellemét vissza kell terelni a „palackba”. Ehhez szükségesek az irreálisan alacsony szintről a hasonlóan túlzottan magas szintre emelt kamatok, valamint a megnövelt pénzmennyiségből vissza kell venni azt, ami felesleges. Ez utóbbi hosszabb időt vehet még igénybe, és tartogathat még kihívásokat a jegybankok számára.

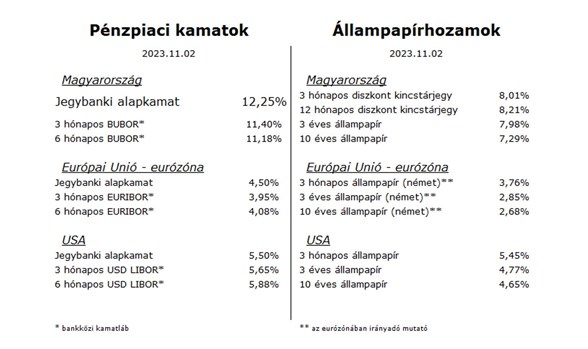

Magyarország

A szeptemberi termelői árindex éves szinten mínusz 2,5 százalék, ez várhatóan segíteni fog az infláció csökkentésében.

A vállalkozások jövőre vonatkozó várakozásai végre bővülést jeleznek.

A hosszú futamidejű állampapírok hozama jelentősen csökkent a héten.

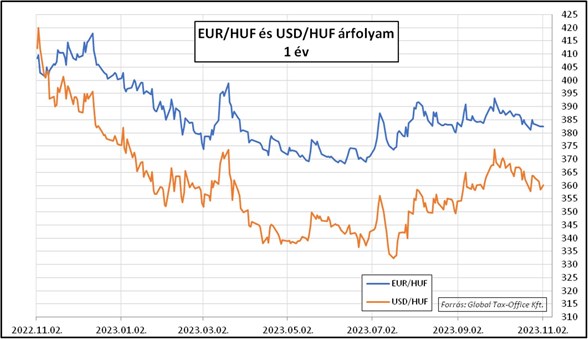

A forint jelenleg erős, a héten többször is 382 alá süllyedt az euróval szembeni árfolyamon.

Európai Unió – eurózóna

A fogyasztói bizalom továbbra is nagyon gyenge, amit a német kiskereskedelmi forgalom szeptemberi 4,3 százalékos visszaesése is alátámaszt.

Az eurózóna a harmadik negyedévben éves szinten 0,1 százalékkal bővült, az inflációja októberben 3 százalék alá süllyedt. A német cégek jelenleg pesszimisták a jövővel kapcsolatban.

A kötvényhozamok csökkentek, az euró 1,065-ig erősödött a dollárral szemben.

USA

A lakossági fogyasztás továbbra is nagyon erős. A gazdasági aktivitási mutatók viszont visszaesésre utalnak. A munkaerőpiac feszessége ennek ellenére még mindig nem enyhül.

A Fed kamatdöntése szerint az alapkamat változatlanul 5,5 százalékos, de a további kamatemelés lehetőségét megtartották.

A tájékoztatás nem teljes körű. A jelen dokumentum nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak.

Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak voltak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB, FED.

Hozzászólások (0)