adozona.hu

Heti PénzPiac 8. hét – Az inflációs fordulat reménye

//adozona.hu/altalanos/heti_penzpiac_inflacios_fordulat_remenye_XRJRZZ

Heti PénzPiac 8. hét – Az inflációs fordulat reménye

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Magyarország

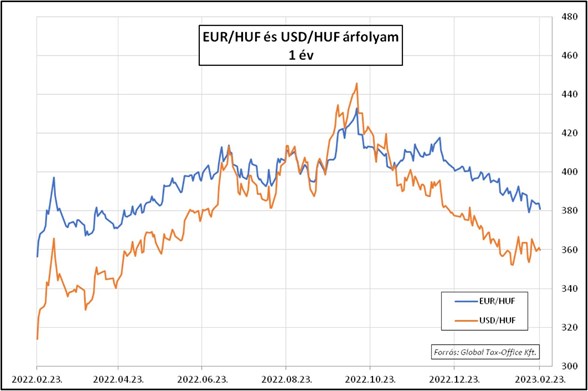

Csendesen telt a hét itthon, érdemi gazdasági adat nem látott napvilágot. A piaci szereplők elsősorban a nemzetközi hírekre reagáltak, ezeknek megfelelő mozgásokat láttunk a deviza- és az állampapírpiacon. A forint erőt mutatott – akárcsak az elmúlt hetekben –, ami annak fényében szokatlannak mondható, hogy közben az amerikai dollár is „megvillantotta izmait” a főbb devizákkal szemben (ilyen esetekben általában gyengülni szokott a forint). A hazai kamatszint alakulásával kapcsolatos várakozás azonban a nemzetközi trendekhez igazodott, és ez felfelé tolódó hozamgörbét eredményezett (az aktuális adatokat lásd a lenti táblában).

| Az előző heti pénzpiaci elemzéshez kattintson ide: Heti PénzPiac 7. hét – A kamatoknak emelkednie kell |

Elemzők szerint a forint kedvező teljesítménye főként az MNB által előállított nagyon szigorú monetáris környezet következménye, és a legutóbbi jegybanki nyilatkozatokból az szűrhető le, hogy egyhamar nem is kívánnak ezen változtatni (tehát addig marad a magas kamatszint és a szűkített likviditás, amíg érdemben nem csökken az inflációs- és a forintot gyengítő pénzkiáramlási nyomás).

Eurózóna – Európai Unió

A legfrissebb gazdasági adatok ismét azt támasztották alá, hogy az eurózóna várható ellenálló- képességét és teljesítményét alábecsülték az elmúlt hónapokban a gazdasági szakemberek (és gyakorlatilag minden gazdasági szereplő). A kedvezőnek mondható adatok azonban azt is jelentik, hogy az inflációs nyomás is erősebb és makacsabb, mint amire számítani lehetett. Ez annak ellenére is így van, hogy az energiaárak csökkenő trendje nem tört meg, mind a földgáz, mind a kőolaj árszintje alatta van a háború kirobbanása előttinek, egészen konkrétan a 2021. ősz eleji értékeket idézik (az Európában meghatározó, északi-tengeri Brent olajfajta árfolyam-alakulása látható a lenti grafikonon).

A fogyasztói kosár egyik legnagyobb összetevője a háztartási energia- és az üzemanyagköltségek, ezért nagyon fontos, hogy legalább ezek ára megfelelően alakuljon.

Az EKB szakemberei szerint azonban hiába csökken a nyomás az előbb említettek irányából, nagy a veszélye annak, hogy az infláció még így is huzamosabb ideig magasan ragad, ezt pedig csak úgy lehet megakadályozni, ha a megfelelő „fegyverrel lőnek": a megemelt kamatokkal (ne feledjük, három hét múlva újabb 0,5 százalékos szigorítás várható, ahogyan azt már korábban beharangozta az Európai Központi Bank vezetése).

Mindenesetre az európai állampapírhozamok- és pénzpiaci kamatok szintje már ezt a – szinte biztosan – növekvő alapkamatot tükrözi (lásd az alábbi táblázat). A tengerentúlon azonban hasonló problémákkal küszködnek, ezért az ottani kamatokat is hasonló trend jellemzi. Ennek a folyamatnak egyelőre az amerikai dollár a nyertese, a héten már másfél hónapos csúcsra erősödött az euróval szemben.

USA

Az amerikai gazdaság erejét és a munkaerőpiac feszességét újabb adatok erősítették meg a héten. Ezeknek alapvetően jó híreknek kellene lenniük, de mivel az „infláció szellemét” így nehéz lesz visszatessékelni a palackba, ez valószínűleg további kamatemelésekre fogja késztetni a FED-et. A dollár alapkamat tetejére vonatkozó várakozások alapvetően nem változtak a múlt héten leírtakhoz képest (5,5–5,75 százalék), de a piaci szereplők közül egyre többen hiszik el, hogy az amerikai szövetségi jegybank nem tréfál, és tényleg hajlandó akár a gazdasági növekedést is „beáldozni” – tehát átmenetileg recessziót okozni – azért, hogy a fogyasztói árak növekedési üteme visszatérjen az általa tolerálható, 2–3 százalékos tartományba. Ehhez azonban az is elengedhetetlen, hogy az energiaárak visszatérjenek a normálisnak mondható szintre. Ez a feltétel lassan teljesülni látszik.

Az alábbi grafikon az északi-tengeri Brent típusú olaj elmúlt 16 éves áralakulását mutatja (az árfolyamok USD/hordó mértékegységgel értendőek).

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a 2023. február 23-án irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)