adozona.hu

Szerkezeti különbségek – Heti Pénzpiac – 17. hét

//adozona.hu/altalanos/Global_TaxOffice_Kft_heti_penzpiac_gazdasag_9U561K

Szerkezeti különbségek – Heti Pénzpiac – 17. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb gazdasági- és pénzpiaci eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

Az utóbbi hónapokban számtalan elemzés jelent meg a pénzügyi sajtóban azzal kapcsolatban, hogy a két nagy világgazdasági rivális, az Amerikai Egyesült Államok és Kína fejlődési pályája mennyire eltér egymástól. Ezzel együtt jövőbeli növekedési kilátásaikkal kapcsolatban is erősen megosztottak a szakemberek.

Az elmúlt évtizedekben az ázsiai „sárkány” felemelkedését és szárnyalását csodálhattuk. Gyarapodásuk hihetetlen mértékű volt: a '70-es évektől kezdve öt dekádon keresztül átlagban közel kétszámjegyű éves GDP-emelkedést tudtak felmutatni. Ehhez a teljesítményhez az első szakaszban még elegendő volt az, hogy gazdaságuk drámai alulfejlettsége miatt nagyon alacsony szintről indultak. A világ legnépesebb országa végtelen mértékű munkaerőt tudott mozgósítani, és ők ráadásul akkoriban még nagyon olcsón is dolgoztak.

A folyamatosan erős konjunktúrát az ezredfordulóig a globalizáció is támogatta. A fejlett országok egyre több kedvező árú terméket szereztek be a fejlődő piacokról, ezzel együtt újabb és újabb termelőkapacitásokat is telepítettek ezekre a területekre. Ez a folyamat az összes feltörekvő országot a „hátára emelte”, de a legnagyobb haszonélvezője Kína volt.

A korábban a gazdag országok részéről csak lesajnált, szegény birodalom ma már a világ második legnagyobb gazdasága. Célként tűzték ki, hogy ők legyenek az elsők, és ennek érdekében meg is tettek mindent. A harminc évnyi erőteljes növekedési szakasz után a 2010-es években már érezte az ország vezetése, hogy elértek egy olyan szintet, ahonnan már másképpen kell gyarapodást generálni. Ezért kezdték direkt módon, állami segítséggel irányítani a gazdaságot. Rájöttek, hogy a legegyszerűbb és egyúttal a leghatékonyabb útja a termelési statisztikák szépítésének, ha a GDP-céloknak megfelelő nagyságrendben növelik az infrastrukturális beruházások mértékét. Ezek többsége hasznos volt az ország és a társadalom számára, de jelentős részükbe csak „bele volt öntve a mérhetetlen mennyiségű beton”. Vagyis a valóságban az ilyen lépések csak papíron javították a növekedési számokat. Mivel az ilyen struktúrájú fejlődés hosszú távon nem fenntartható, az utóbbi években már sokkal szerényebb fejlődési pályán mozgott a kínai gazdaság.

Az ország vezetői ígéretet tettek arra, hogy felpörgetik a növekedést. Ehhez azonban ki kell törniük a közepes fejlettség csapdájából, ami azzal jár, hogy a beruházásvezérelt gazdaságpolitika irányából a fogyasztásvezérelt útra kell ráfordulniuk. Ez a szolgáltató ágazatok erősödését és súlyának növekedését fogja magával hozni, de ehhez a kínai átlagemberek jövőbe vetett hitének és bizalmának is vissza kellene térnie. A jelenleg ingatlanpiaci válsággal küzdő ország irányítóinak ezzel még sok teendőjük van.

A Csendes-óceán túlpartján viszont az előbbi folyamatok ellenkezőjét látjuk. A világ legnagyobb gazdaságának ereje minden pesszimista pénzügyi elemzést megcáfol. Az USA növekedési motorja erőteljesen búg, ami elsősorban az amerikai fogyasztóknak köszönhető. A statisztikák szerint hónapról hónapra kitart a kiskereskedelmi forgalom és a szolgáltatások iránti igény gyarapodása.

Az látható, hogy a kormányzat minden tőle telhetőt megtesz annak érdekében, hogy ez a trend fennmaradjon. A költségvetési kiadások évek óta jelentős mértékben meghaladják a bevételeket, ennek megfelelően az államadósság szintje napjainkban már meghaladja a GDP 130 százalékát.

A legfontosabb gazdaságerősítő tényező a lakosság jövőbe vetett bizalma, melynek fenntartása állami prioritás. Az optimista polgárok hajlandók egyre többet és többet vásárolni, mert úgy gondolják, hogy a jövedelmi- és életszínvonaluk tartósan javulni fog az idő előrehaladtával. Ez akkor is így van, ha a többletjövedelmek nagy része állami juttatásokból származik.

A másik nélkülözhetetlen tartópillér a vagyonhatás. Az amerikai középosztály rendelkezik a legnagyobb részvény- és ingatlanvagyonnal a világon. Mindkét eszközosztály dinamikus felértékelődésen ment keresztül az elmúlt évtizedekben, így a befektetésekkel rendelkezők méltán érezhetik úgy, hogy van miből költekezniük.

Tehát amíg az USA-ban kitart a kedvező gazdasági környezet és a kormányzat is számolatlanul szórja a pénzt a gazdasági szereplőkre, addig a fogyasztók is derülátók lesznek. Vásárolnak, és ezzel folyamatosan a gazdasági lokomotívot fűtik.

Gondot csak az jelenthet, ha a támogató tényezők valamelyike meggyengül. Ősszel elnökválasztás lesz, melyet követően az új vezetőnek felül kell majd vizsgálnia a féktelen eladósodás veszélyeit. A részvénypiacok abszolút és relatív értelemben is mindenkori csúcsok közelében vannak, csakúgy, mint az ingatlanpiaci árszintek. Mindemellett pedig a kamat- és kötvényhozamszintek jelentős emelkedés után visszatértek a két évtizeddel korábbi magasságokba. A növekvő finanszírozási teher pedig általában középtávon átértékeli a befektetési termékeket is.

Magyarország

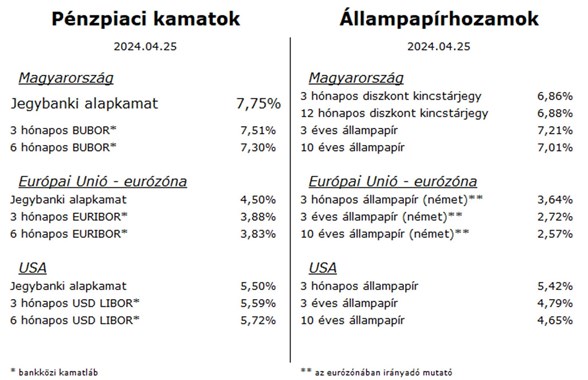

A hét eseménye itthon az MNB kamatdöntése volt. A jegybanki irányadó mutató szerdától 0,5 százalékkal 7,75 százalékra csökkent.

A monetáris politikai vezetés már többször is megerősítette, hogy nem célja, hogy teljesen kiszámítható legyen. Ennek érdekében folyamatosan hangsúlyozzák, hogy az egymás után érkező gazdasági adatok vezérlik mindig a következő lépést. A jelenlegi enyhítési ciklus végét 6–6,5 százalékos alapkamatszint környékére várják, amely valószínűleg a nyár végére érhető el. Ehhez szükség van arra is, hogy a világ nagy jegybankjai ne szigorítsanak tovább, és a figyelt inflációs szintek se nőjenek jelentős mértékben.

A februári nemzetgazdasági bruttó bérek 14 százalékkal voltak magasabbak az egy évvel korábbihoz képest. Ez továbbra is jelentős reáljövedelem-növekedést tükröz, ami vélhetően előbb-utóbb megjelenik a kiskereskedelmi forgalom emelkedésében is.

A márciusi munkanélküliségi ráta 4,6 százalékos volt, ez némi javulást jelent az előző adatközléshez képest.

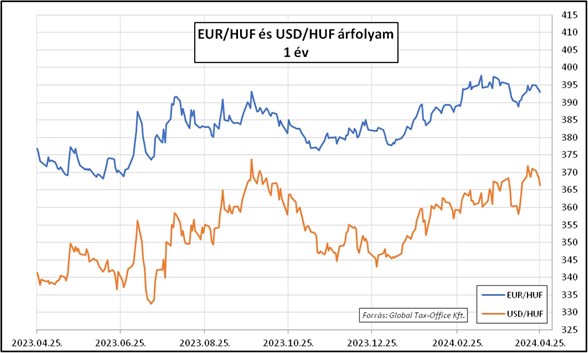

A forint a héten egy szűk sávban, 392 és 394 között mozgott az euróval szemben.

Európai Unió – eurózóna

A lakossági bizalmi indexek továbbra is inkább pesszimizmusról árulkodnak az euróövezetben, a szolgáltatószektorban tevékenykedő vállalkozók azonban bizakodóak a közeljövőt illetően.

A feldolgozóipari piaci szereplők viszont még mindig gyenge kereslettel szembesülnek, ami azt vetíti előre, hogy a konjunktúra lanyha marad a következő hónapokban.

Az EKB legutóbbi kommentárjai szerint a kamatcsökkentés feltételei közül egyre több teljesülni látszik, így esélyes, hogy két hónapon belül elindul végre a monetáris enyhítési ciklus.

Az amerikai kontinensről érkező adatok hatására némi gyengülést mutatott a dollár, így a múlt heti 1,065-ről 1,073-ra változott az euróval szembeni árfolyam.

USA

Egymásnak némileg ellentmondó adatokat kaptunk a héten a tengerentúlról.

A munkaerőpiac feszessége továbbra is fennáll, a munkanélkülisegély-kérelmek száma alacsony.

A lakossági fogyasztás az idei első negyedévben erősen, 2,5 százalékkal nőtt az előző negyedévhez viszonyítva.

Az ingatlanpiaci forgalom javult márciusban, holott a jelzáloghitel kamatok újra 7 százalék fölé emelkedtek.

Az első negyedéves GDP adatok szerint a növekedés 1,6 százalékos volt éves szinten, ami jóval alatta maradt a 2,3 százalékos elemzői előrejelzéseknek.

A Fed tisztviselői továbbra is kitartanak amellett, hogy a kamatcsökkentés kezdetét nem szabad elsietni, leghamarabb ősszel számíthatunk ilyen döntésre.

A tájékoztatás nem teljes körű. Jelen dokumentum nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak voltak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB, FED.

Hozzászólások (0)