adozona.hu

A Babaváró igénylések kétharmadát kizárhatják az új feltételek

//adozona.hu/altalanos/Babavaro_igenyles_uj_feltetelek_30_M8COBB

A Babaváró igénylések kétharmadát kizárhatják az új feltételek

Gulyás Gergely bejelentése alapján 2024 januárjától érdemben átalakul a Babaváró hitel: a maximális hitelösszeg 11 millió forintra emelkedik. Emellett a jövő évtől az igénylő pár hölgytagja nem lehet idősebb 30 évesnél. (Jelenleg legfeljebb 40 éves lehet a hölgy a kérelem beadásakor.) Ezzel a lépéssel az igénylők kétharmadát kizárhatják a támogatásból – derül ki a Bankmonitor.hu csütörtöki elemzéséből.

A Babaváró hitel egy támogatott kölcsön, melyhez a futamidő alatt született gyermekek után kamatmentesség és tartozáselengedés kapcsolódhat:

- A hitel a futamidő első 5 évében kamatmentes, ha ezen időszakon belül születik a párnak egy gyereke, akkor a kamatmentesség a futamidő végéig megmarad.

- A második baba érkezésekor – a hitel lejáratáig bármikor megszülethet – elengedik a tartozás 30 százalékát.

- A harmadik gyerek születésekor pedig elengedik az aktuálisan fennálló teljes tartozást.

A nagy kedvezményekért cserébe ugyanakkor komoly feltételeknek kell megfelelni: kizárólag házaspárok igényelhetik, ráadásul a feleség igényléskor nem töltheti be a 41. életévét. Legalábbis a jelenleg érvényben lévő szabályok alapján.

A június 22-én bejelentett változások alapján az életkori korlát 30 évre módosul 2024. január elsejétől.

Jó tudni! Lesz egy átmeneti időszak 2025. január elejéig, ezen időpontig a 30-40 év közötti hölgyek is jogosultak lehetnek még a támogatásra, de itt plusz elvárás, hogy már úton kell lennie a babának. (Természetesen a többi feltételt is teljesíteni kell.)

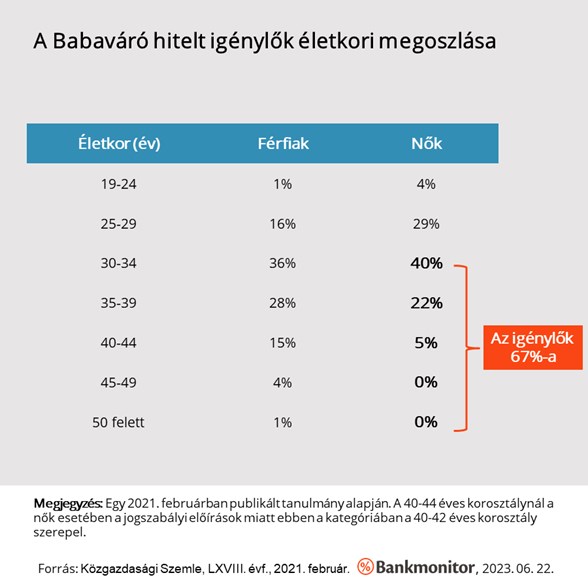

A Babavárót igénylő párok 67 százaléka kikerülhet a jogosultak közül

Milyen mértékben érintheti az igénylőket ez a szigorítás, illetve, mennyien lehetnek érintettek? Ezzel kapcsolatban egy 2021. februári tanulmányból indultunk ki (A babaváró kölcsön hitelpiaci és reálgazdasági hatásai), az abban szereplő adatok alapján az igényléseknek akár a 67 százalékát érintheti a változás.

Ugyan a tanulmány még 2021-es, de kiindulási alapnak tökéletes. Ez alapján az igénylések 67 százaléka esetében sértené meg a hölgy az új előírásokat, vagyis az eddigi jogosultak mintegy kétharmadát zárná ki az új, szigorúbb feltétel.

Természetesen a változás nem azonnal lép életbe, emellett az egy éves türelmi idő is sokat segíthet: 2025 januárjáig ugyanis, ha már úton van a baba, akkor a család a jelenlegi szabályoknak megfelelően lesz jogosult a támogatásra. Márpedig eddig is sokan igényelték akkor a Babavárót, amikor a magzat már elérte a 12 hetes kort. Érthető, hiszen ezzel automatikusan kihasználhatóvá válik a kedvezmények első lépcsőfoka, azaz a végleges kamatmentesség, ráadásul a hitel törlesztése is felfüggeszthető három évre, vagyis még csak meg sem kell kezdeni a visszafizetést.

Ugyanakkor érthető a jogalkotó törekvése is, az életkori korlát szigorításával a minél korábbi gyermekvállalást szorgalmazza a kormány.

Mit eredményezhet, ha nem leszünk jogosultak a Babaváróra?

A 10 millió forint összegű Babavárót sokan lakáscélra használják, éppen ezért mi is abból indulunk ki, hogy a támogatást használt lakás vásárlására fordítanánk. A 10 millió forint kamatmentes hitel havi törlesztőrészlete 20 éves futamidő esetén 45 834 forint, a teljes visszafizetendő összeg pedig 10 525 000 forint.

Ha ehelyett piaci kamatozású lakáshitelt kellene igényelnünk, akkor ezt jelenleg 8,45 százalékos fix kamat mellett tehetnénk meg. 20 éves futamidő esetén a havi törlesztőrészlet pedig 87 347 forint lenne, a teljes visszafizetendő összeg két évtized alatt pedig 20 963 280 forint. (Ez csak a havi törlesztőrészleteket tartalmazza.) Vagyis a kamatmentes hitel kihasználásával 10,4 millió forintot spórolhatunk.

Arról sem szabad megfeledkezni, hogy a konstrukció lakásvásárlásnál remekül kiegészítheti a saját megtakarításunkat. Ha lakáshitelre is szükségünk lenne – és azt a Babaváró igénylését követő 90 napon belül vennénk fel -, akkor a Babaváróból kapott összeg 75%-a önerőnek minősülhet.

Ha egy 40 millió forint összegű lakást vásárolnánk meg, akkor ahhoz a jogszabály alapján minimum 8 millió forint önerőre lenne szükség (az ingatlan értékének 20%-a). A maradék 32 millió forint lehet lakáshitel. Ha Babavárót is igényelnénk, akkor abból 2,5 millió forint minősülne hitelnek, ezzel csökkenteni kell az elérhető lakáshitel összegét. Vagyis 29,5 millió forint lakáshitel mellé jönne 10 millió forint Babaváró, ezt pedig már csak 500 ezer forint saját megtakarítással kell kiegészíteni. Természetesen fontos, hogy a jövedelmünk is elbírja a hitel terheit.

Mit eredményezhet a Babaváró hitel összegének megemelése?

Természetesen nem mehetünk el szó nélkül amellett sem, hogy a Babaváró maximális összegét 2024 januárjától 11 millió forintra emelik. A plusz egy millió forint Babaváró havi törlesztőrészlete 4584 forint lenne. Lakáshitel esetében a korábbi példában szereplő 8,45%-os kamatszint mellett havonta 8647 forintot kellene fizetni 20 éven át ugyanerre. Vagyis havi szinten 4063 forintot, két évtized alatt közel egy millió forintot spórolhatunk a támogatott hitel maximális összegének megemelésével.

Az önerőre gyakorolt hatást sem szabad elhanyagolni: az eddigi maximális 10 millió forintból 7,5 millió forint minősülhetett önerőnek abban az esetben, ha a család a Babaváró igénylést követő 90 napon belül lakáshitelt is kért. Ez alapján a Babaváró 11 millió forintjából 8 250 000 forint lehetne önerő, ez 750 000 forint plusz önerőt jelenthet.

A korábbi 40 millió forintos vételár példája esetén a Babaváró megemelkedő összege mellett a vételárat 11 millió forint Babaváróból és 29 millió forint lakáshitelből is meg lehetne finanszírozni. Vagyis tényleges önerő nem is kellene hozzá. (Jelenleg fél millió forint saját megtakarításra mindenképpen szükség lenne.)

Hozzászólások (0)