adozona.hu

A növekedés motorja – Heti PénzPiac – 2024. 5. hét

//adozona.hu/altalanos/A_novekedes_motorja__Heti_Penzpiac__2024_5__QGSEB0

A növekedés motorja – Heti PénzPiac – 2024. 5. hét

A Global Tax-Office Kft. heti pénzpiaci összefoglalója az elmúlt hét fontosabb pénzpiaci és gazdasági eseményeit tartalmazza, melyek hatással lehetnek a hazai vállalkozások életére.

A mögöttünk hagyott 2023. év kettősséget mutatott a világ gazdaságában. Azok az országok, akiktől korábban jó teljesítményt vártak arra az évre, nem hozták a kötelezőt, míg mások meglepetésre kiváló eredményt tettek le az asztalra. Előbbiek közül a legismertebb és emiatt kiemelhető Kína, míg az utóbbi csoport legnagyobbja az Amerikai Egyesült Államok.

Az ázsiai óriás elmúlt évtizedekre jellemző kiváló növekedési mutatói nem tértek vissza a pandémiát követően. Ebben valószínűleg jelentős szerepet játszottak azok a kormányzati intézkedések, melyek nagyon szigorúan kezelték a járvány miatti lezárásokat, még a tavalyi év elején is. Emellett számos, feleslegesnek tűnő döntéssel nehezítették meg a vállalkozások mindennapjait, a külföldi tulajdonban lévőket is. Ezért az ide betelepült cégek közül jó néhány másik országot választott működéséhez, ennek a folyamatnak nyertesei például India és Vietnam is.

A kínai gazdaság ismert problémái közül mégis inkább az ingatlanpiac depressziója a legerősebb hatású. A túl gyorsan, néhány év alatt túl nagyra duzzadt szegmens hatalmas adósságokkal és elégtelen lakossági kereslettel küszködik. Hatalmas adósságok terhelik az építőipari cégeket, melyek a sok tízmillió vásárló által már előre kifizetett lakásokat sem tudják felépíteni. Az emberek nagyon óvatossá váltak, nemcsak a lakások iránti keresletük esett vissza drasztikusan, hanem az általános fogyasztásuk is. Bizalmuk megingott a saját jövőjükkel kapcsolatban. Amíg nem látják újra fényesebbnek az előttük álló időszakot, addig vásárlásaik is visszafogottak lesznek. A hazai cégek egy jelentős része érzékelve a lecsökkent vásárlóerőt külföldre vitte és viszi termelői-szolgáltatói kapacitását, és ezzel együtt tőkéjét is.

Ezek együttesen mind afelé mutatnak, hogy a kínai GDP növekedési pálya korábbi bámulatos szintre visszaemelése csak nagyon rögös úton lenne lehetséges. A legutóbbi politikai nyilatkozatokból pedig az olvasható ki, hogy nem is feltétlenül fog törekedni az ország vezetése az eddigi mennyiségi bővülés hajszolására. A minőséget fontosabbnak látják már, amivel a fejlődő országok közül tovább akarnak lépni, és ezzel szintet ugrani. Előbb azonban meg kell szüntetni a gazdasági egyensúlytalanságokat, és visszaszerezni a lakosság és a vállalkozások bizalmát.

Az USA jelenleg a világ egyik legfejlettebb gazdasága, melynek szerkezete ezt egyértelműen tükrözi is. A GDP jelentős hányadát, közel kétharmadát a szolgáltató szektor termeli meg. Az ipari szektorok szerepe jóval kisebb és a külkereskedelemtől sem függ oly mértékben, mint más, hasonló szintű országok. Ebből kifolyólag a gazdaság erejét a belső, döntő részben lakossági fogyasztás, és annak növekedése biztosítja. A szövetségi kormányzat láthatóan mindent meg is tesz annak érdekében, hogy ezt a kedvező trendet fenntartsa.

Ez főként abban nyilvánul meg, hogy az állami költekezés évről évre egyre növekvő mértékű. Legyen szó infrastrukturális beruházások támogatásáról, vagy közvetlenül a családok irányába csatornázott juttatásokról, mind ugyanazt a célt szolgálják: a fogyasztói kereslet erősítését.

Ez a stratégia működött is az elmúlt években, de az ára igen nagy volt. A központi költségvetés hiánya a világjárvány kitörésének évében és az azt követő esztendőben két számjegyű volt, és azóta sem láttunk 6 százaléknál kisebb deficitet. Elemzői előrejelzések szerint ez a mérték várható az elkövetkező években is.

Aggasztó ezzel a folyamattal kapcsolatban, hogy az államadósság GDP-arányos szintje már meghaladja a 129 százalékot. A további eladósodás pedig borítékolható ilyen költségvetési kilátások mellett. Az USA-ban érvényben van egy államadósság-plafont meghatározó törvény annak érdekében, hogy fékezzék, illetve megállítsák a mértéktelen kötelezettségvállalást. Az már csak megmosolyogtató tény, hogy az elmúlt évtizedekben számtalanszor megemelték az éppen aktuális jogszabályi korlátot, amikor az adósság szintje elérte azt.

Elgondolkodtató a kiváló amerikai gazdasággal kapcsolatban, hogy a számok mögé tekintve mást látunk, mint amit az értékek sugallnak. Számos elemző rávilágított már az ellentmondásra, ami a gazdaság gyarapodása és ezzel párhuzamosan az emelkedő eladósodottság között húzódik. A kettőt együtt vizsgálva az látszik, hogy az elmúlt években a növekedés motorja végső soron a kormányzati túlköltekezés volt.

A befektetők egyelőre hajlandóak megvenni bármennyi amerikai államkötvényt, így nem ütközik akadályba a növekvő adósságtömeg finanszírozása. A továbbiak azonban már a nagy jegybankok pénzmennyiség menedzselésén és monetáris politikáján múlnak.

Magyarország

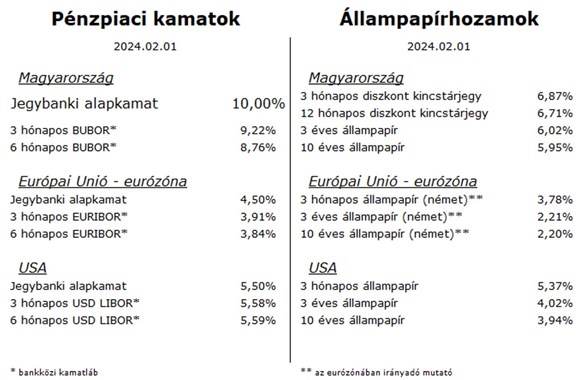

A héten az MNB kamatdöntése tartotta lázban a pénzpiaci szereplőket. A jegybanki irányadó ráta szerdától 10,00 százalékon áll, ami 0,75 százalékpontos csökkenést jelent. Elemzők a legutóbbi gazdasági adatok fényében akár erőteljesebb mérséklést is indokoltnak tartottak volna. A monetáris tanács azonban figyelembe vette az elmúlt hetek devizapiaci mozgásait is, ezért léptek óvatosabban.

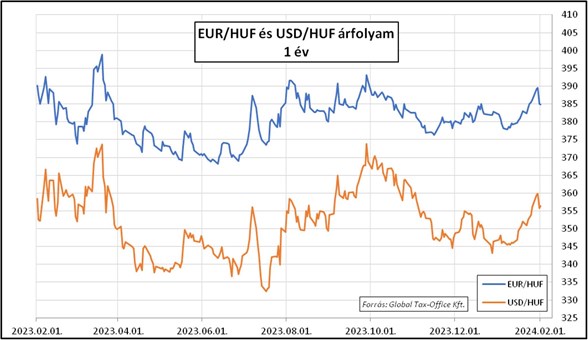

A forint három hete még a 378-as szint környékén járt az euróval szemben, majd napról-napra fokozatosan emelkedett az árfolyam. Az eheti kamatdöntés előtt már 390 felett is megfordult a keresztárfolyam. Aztán a visszafogott kamatvágás után erősödni kezdett a hazai valuta, egészen 382-ig.

A kedden publikált 2023. decemberi termelői ár statisztika mínusz 7,2 százalékos értéke további enyhe fogyasztói infláció csökkenést valószínűsít a következő hónapokra.

A januári feldolgozóipari hangulatindex pedig enyhe visszaesésről árulkodik, ez alapján sem várható egyelőre az áremelkedési nyomás visszatérése.

Az állampapírpiacon a rövid futamidőkön emelkedtek, az éven túli lejáratokon pedig csökkentek a hozamok.

Európai Unió – Eurózóna

Napvilágot láttak a 2023. IV. negyedévi euróövezeti GDP adatok, melyek szerint 0,1 százalékos bővülés mutatkozott éves szinten.

Németországban 2023. decemberben 1,7 százalékkal csökkent a kiskereskedelmi forgalom. A zsugorodás valószínűleg folytatódik, mert a 2024. februári fogyasztói bizalmi adatok erre utalnak.

Az eurózóna 2024. januári inflációs adatai szerint 2,8 százalék volt éves szinten a pénzromlás mértéke, ami két éve a legalacsonyabb mutató.

Az EKB döntéshozók azonban világossá tették, hogy ez a kedvező adat még mindig nem mutatja azt, hogy kihirdethető legyen a győzelem. Így a monetáris enyhítésre még várni kell.

Az euró-dollár párharc kiegyensúlyozott volt a héten, alig 1 százalékos sávban mozgott a keresztárfolyam az 1,085-ös szint körül.

USA

Többségében kedvező gazdasági adatokat kaptunk az Atlanti-óceán túloldaláról.

A Fed által leginkább figyelt inflációs komponens, a személyes fogyasztás inflációs mutatója 2,6 százalékos éves növekedést mutatott 2023. decemberben.

A fogyasztói bizalmi indexek mindegyike arra utal, hogy a lakosság jól érzi magát a bőrében, pozitívan látja a jövőt. Ennek nyomán az várható, hogy a szolgáltatások iránti kereslet és a kiskereskedelem továbbra is bővülni fog.

A jegybank által használt gazdasági növekedést előrejelző gyorsadat szerint 2024. januárban is erős, 5 százalék körüli lehetett a konjunktúra bővülése.

A munkaerőpiacon viszont némi fékezés volt érezhető az előző héten. Némileg nőtt a munkanélküli segélykérelmek száma, és több lett a tartós munkanélküli is. Ezzel együtt még mindig teljesen egészségesnek mondhatóak ezek a folyamatok.

A Fed a héten változatlanul, az 5,25–5,50 százalékos sávban hagyta a jegybanki kamatot. A monetáris enyhítési ciklus indításával kapcsolatban egyelőre csak annyit közöltek a döntéshozók, hogy a piac által várt márciusi időpont túl korai lenne.

A tájékoztatás nem teljeskörű, nem minősül befektetési ajánlásnak. A tájékoztatás a dokumentum készítésének idején irányadó piaci helyzetet tükrözi, azonban az információk csak időleges tájékoztatást nyújtanak, és a piaci viszonyokkal, körülményekkel megváltozhatnak. Jelen dokumentum elkészítése során felhasznált adatok, tények, információk lényeges forrásai az alábbiak: Bloomberg, Reuters, KSH, EuroStat, MNB, ÁKK, EKB – olvasható a Global Tax-Office Kft. tájékoztatójában.

Hozzászólások (0)