adozona.hu

Nőként jobban oda kell figyelni az anyagi biztonságra?

//adozona.hu/altalanos/nok_figyel_anyagi_biztonsag_TQRCD7

Nőként jobban oda kell figyelni az anyagi biztonságra?

A pénzügyek és a befektetések világa általában bonyolultnak és akár ijesztőnek is tűnhet sok ember számára, különösen itt és most, amikor nap mint nap kiszámíthatatlan változások zúdulnak a nyakunkba. Kutatások szerint ez az érzés a nők körében jóval erősebb, mint a férfiak világában. De miért tartanak a pénzügyektől jobban a nők, mint a férfiak? Hiszen a mindennapos pénzügyek intézése, a családi „gazdálkodás” kézben tartása és nyomon követése az esetek többségében a nők feladata még azokban a háztartásokban is, ahol a férfi a fő kereső – írja a Bankmonitor.hu.

Az Allianz Hungária nemrégiben lezajlott, a pénzügyi tudatosságot és megtakarítási szokásokat vizsgáló felmérése rámutatott, hogy a férfiak jóval magabiztosabban vallják magukat teljes mértékben tudatosnak, felkészültnek a pénzügyek terén, mint a nők. Közel 25 százalékuk állította, hogy tökéletesen eligazodik a pénzügyek és befektetések rejtelmeiben, míg a nőknek csak 15 százaléka vallotta ezt magáról. (Érdekes, hogy az összes válaszadónak csupán a 11,5 százaléka vállalta azt, hogy egyáltalán nem, vagy inkább nem tartja magát tudatosnak, felkészültnek a pénzügyek területén…)

Hogyan lehetnek a nők magabiztosabbak a befektetések, megtakarítások terén?

A befektetések világában gyakran az a tévhit uralkodik, hogy a nők alapvetően kockázatkerülők és pazarlók. Így a média úgymond lebeszéli a nőket a féktelen vásárlásról, a pénzügyi/befektetési tanácsadók pedig azt feltételezik, hogy női ügyfeleik nem igazán igénylik, hogy maguk döntsenek befektetéseikről. Mi a valóság?

Az angol Fidelity alapkezelő kutatásai nem támasztják alá a fenti sztereotípiákat. Tapasztalatuk szerint a női befektetők sokszor jobban teljesítenek férfi társaiknál, ami jelentős nyereséget eredményez hosszabb távon.

Tény, hogy a nők hajlamosak óvatosabbak lenni a pénzügyi döntésekben és nagyobb figyelmet fordítanak a pénzügyi biztonságra. Ez részben annak tudható be, hogy a nőket jobban foglalkoztatják a hosszú távú tervek, így a családalapítás, a gyermekek felnevelése és a nyugdíjas évek. A férfiak jellemzően inkább versenyző, kompetitív személyiségek, így a rövid távú befektetéseket preferálják, ahol ugyan magasabb kockázattal, de nagyobb hozamra számítanak.

Másik tény, hogy a nők inkább kerülik a kockázatot, mint a férfiak, jobban szeretik a biztonságos megtakarítási formákat, a kockázatmentes befektetéseket. (A kockázatvállalás iránti ellenszenv persze abból is adódhat, hogy a nők általában kevesebb pénzből gazdálkodhatnak, így óvatosabban bánnak vele.)

Alapos információszerzés, kockázatmérséklés és önuralom – ezek a férfiaknál jobb teljesítményt felmutató női befektetők legfőbb jellemzői. A Fidelity tanulmány szerint tehát a nők több időt fordítanak befektetési lehetőségeik felkutatására, és bár kevesebb kockázatot vállalnak, ez nem jelenti azt, hogy kockázatkerülők. Egyszerűen inkább a megfelelőbb szintű kockázatot vállalják befektetéseikkel, mint a férfiak.

Mindkét gyakorlat kedvezőbb befektetési eredményeket jelent, és segít a nőknek abban, hogy alkalmazzák a befektetések egyik legjobb gyakorlatát: hosszú távon tartani a befektetéseket! A nők egyébként higgadtabban reagálnak a hektikus piaci változásokra is, és kevésbé fogékonyak az úgynevezett „forró tippek” irányában.

Miért van a nőknek különösen nagy szükségük a tartalékokra és megtakarításokra?

Egy-egy váratlan élethelyzet nagy kihívások elé állíthat bennünket, így általánosan elfogadott tény, hogy tartalékra, vésztartalékra szükség van. Ennek mértékét általában a család 6 vagy 12 havi jövedelmének összegében szokták meghatározni. (Manapság sajnos csak nagyon kevesek tudják ezt az elvárást maguknak biztosítani.)

Ezzel kapcsolatban pénzügyi tanácsadók arra buzdítanak, hogy kezdjünk el megtakarítani akár nehéz körülmények között is. Legyen az 1 000, 5 000, 25 000 vagy 50 000 forint havonta, de ki kell alakítani azt a szokást, hogy rendszeresen „fizetünk magunknak”, azaz félreteszünk a nehezebb vagy pénzigényesebb napjainkra.

A hosszú távú megtakarítások megteremtése és eredményes kezelése kiemelten fontos a nők esetében, hiszen a legfrissebb adatok szerint a magyar nők átlagosan 20-21 évet tölt nyugdíjban, azaz nyugdíjba vonulásuk után körülbelül ennyi ideig kell finanszírozniuk a megélhetésüket. Az állami nyugdíj pedig csak nagyon keveseknek nyújt teljeskörűen megfelelő anyagi hátteret, különösen, ha a nyugdíjas hölgy egyedül él.

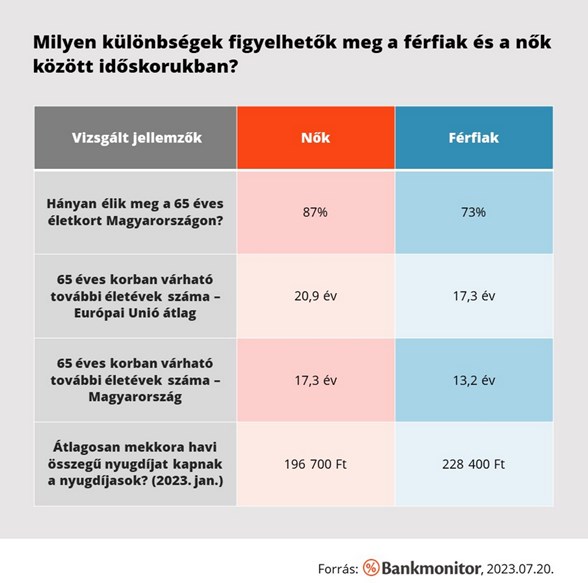

Nézzünk néhány számot, ami megmutatja, mire számíthatunk!

A fenti adatok alapján tehát egy magyar férfi átlagosan 13-14 évig, míg egy magyar nő mintegy 20-21 évig nyugdíjas. (A nők értéke azért magasabb a táblázatban jelöltnél, mert a Nők40 korkedvezmény miatt a nők nyugdíjba vonulásának gyakorlati ideje a 61-62. életév körül ingadozik, míg a férfiaknak meg kell várniuk a nyugdíjkorhatár betöltését, azaz a 65. születésnapjukat.)

A következő évtizedekben mind a nők, mind a férfiak esetében tovább nőhet a nyugdíjban töltött idő. Az időskorban várható további élettartam növekedését tartósan nem ingatja meg a koronavírus járvány, s ha az egyéb körülmények sem változnak meg drasztikusan (újabb pandémia, esetleg geopolitikai történések), úgy az Y-generációnak és a náluk is fiatalabb nemzedékeknek azzal kell számolniuk, hogy 25 évnél is hosszabb időt töltenek majd nyugdíjban.

Ez engem is érdekel

Ez engem is érdekel

Hozzászólások (0)