adozona.hu

Járulékfizetés alóli mentesség: hol az ellentmondás?

//adozona.hu/tb_jarulekok_nyugdij/Jarulekfizetes_aloli_mentesseg_hol_az_ellen_5YLMX2

Járulékfizetés alóli mentesség: hol az ellentmondás?

Kapcsolódó jogszabályok

Változik januártól a járulékfizetés alóli mentesség szabályozása, a tagdíjbevallási kötelezettség módja, s a kiskorúak egészségügyi ellátával kapcsolatban is tartalmaz pontosításokat a jövőre életbe lépő törvény.

A társadalombiztosításról szóló, 1997. évi LXXX. törvénnyel kapcsolatos módosításokat összefoglaló cikksorozatunk első részében a járulékmértékkel, járulékalappal, illetve a fogalmi változásokkal foglalkoztunk. A folytatásban a mentességről és a tagdíjbevallásról is szó lesz.

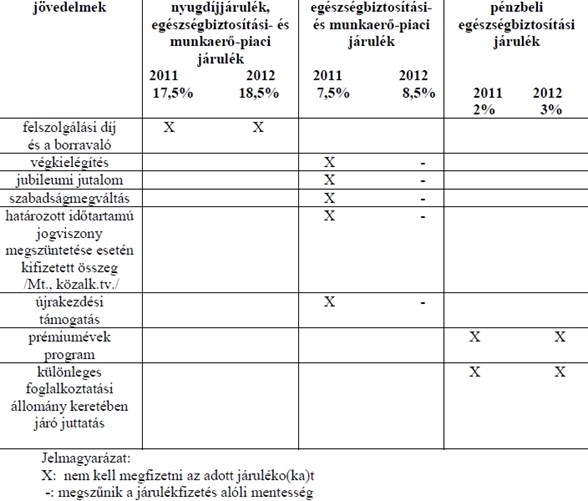

Járulékfizetés alóli mentesség

Az alábbiakban, jövedelemtípusonként, táblázatban szerepeltetjük, hogy miként alakul foglalkoztatottnak a társadalombiztosítási ellátásrokról szóló törvény (Tbj.) 24. §-ában foglalt

- nyugdíjjárulék, valamint egészségbiztosítási- és munkaerő-piaci járulék

- egészségbiztosítási- és munkaerő-piaci járulék

- pénzbeli egészségbiztosítási járulék

fizetése alóli mentessége, összehasonlítva a 2011. évi mentességgel és járulékmértékkel.

A fentiekben leírtakhoz kapcsolóan az alábbi kisebb ellentmondásra szeretném felhívni a figyelmet: A Tbj. 26. § (7) bekezdésének jelenlegi módosítása alapján:

„ A külön jogszabály szerinti felszolgálási díj után a foglalkoztató 15% nyugdíjjárulékot fizet.

A vendéglátó üzlet felszolgálója a fogyasztótól közvetlenül kapott borravaló után 15% nyugdíjjárulékot fizethet. A felszolgálási díj, valamint a borravaló után magán-nyugdíjpénztári tagdíjat pénztártagság esetén sem kell fizetni. A vendéglátó üzlet felszolgálója a borravaló után fizethető járulékot a személyi jövedelemadóról benyújtott bevallásában vallja be, a bevallás benyújtására előírt határidőig fizeti meg, továbbá a bevallásában adatot szolgáltat a 15% nyugdíjjárulék alapjáról és összegéről.”

Azaz a törvény fenti rendelkezése alapján a külön jogszabály szerinti felszolgálási díj után a foglalkoztató köteles 15%-os mértékű nyugdíjjárulékot fizetni. Ez a rendelkezés nem csak a fenti táblázatban leírt nyugdíjjárulék fizetés alóli mentességgel ellentétes, hanem azzal is, hogy a nyugdíjjárulék (még ha a befizetést a foglalkoztató teljesíti is) nem a foglalkoztató járulékterhe, hanem a foglalkoztatotté, arról már nem is szólva, hogy a nyugdíjjárulék mértéke 10 %.

Kiskorúak egészségügyi ellátása és a magán-nyugdíjpénztári tagdíj - pontosítások

A Tbj pontosította az egészségügyi szolgáltatásra jogosultak körében a kiskorúakra vonatkozó megfogalmazást, mely alapján:

„(Egészségügyi szolgáltatásra jogosult - az e törvény szerint biztosított, illetőleg a 13. § szerint egészségügyi szolgáltatásra jogosult személyeken túl - az, aki) kiskorú, magyar állampolgársággal és Magyarország területén lakóhellyel vagy tartózkodási hellyel rendelkezik, továbbá az a nem magyar állampolgárságú kiskorú, aki Magyarország területén lakóhellyel rendelkezik,”

Hozzászólások (0)