adozona.hu

Hatályba lépett kivamódosítás: várható további változás?

//adozona.hu/2023_as_adovaltozasok/adocsomag_kiva_atalakulas_gazdasagrss_43EVMY

Hatályba lépett kivamódosítás: várható további változás?

Az egyes adótörvények módosításáról szóló 2023. évi LXXXIII. törvény által életbe léptetett, 2023. december 1-jétől hatályos egyik kivamódosítás jelenlegi formájában nem eredményezi az elérni kívánt jogalkotói célt, így a szabály pontosítására van szükség. Miről/melyik hatályba lépett változásról is van szó pontosan?

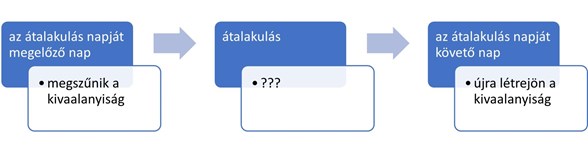

A módosítás hatálybalépése előtt a kivaalanyiság megszűnt az adóalany egyesülését/szétválását (a továbbiakban: átalakulás) megelőző nappal. Ezt követően az adóalanyiság a megszűnéstől számított 24 hónapban nem volt ismételten választható. Ez a két évre történő kizárás a kiva adózási mód alól rendkívül hátrányosan érintette a jogutód társaságokat, amelyek számos esetben az átalakulást követően is teljesíteni tudták volna a kivalanyiságra jogosító feltételeket.

Ezen a hosszú várakozási időn változtatott a jogalkotó az új szabály bevezetésével, mely szerint, abban az esetben, ha:

- az átalakulás nem minősül a Tao tv. szerinti kedvezményezett átalakulásnak, és könyv szerinti értéken valósul meg;

- a jogutód adózó(k) az átalakulást követően is teljesíti(k) a kiva bemeneti feltételeit;

- és a kiva újbóli választására irányuló bejelentés(üke)t az átalakulás napját követő 15 napon belül az állami adóhatósághoz megteszi(k);

a kivaalanyiság az átalakulás napját követő naptól ismételten létrejön. Ezzel a változtatással a jogalkotói szándék arra irányult, hogy az adóalanyiság – bár nem folytatólagos, de – rögtön, ismételten választható legyen, és ne legyen olyan nap, melyen a kivaalanyiság nem áll fenn. Nézzük meg tüzetesebben az új szabály alkalmazását egy folyamatábrán!

Hozzászólások (2)

Tisztelt Hollós András Úr!

Köszönjük észrevételét! Cikkünkben mi a kiva törvény hatályos, szó szerinti szövegét értelmeztük, miszerint a szóban forgó átalakulások esetében megszűnik az adóalanyiság az átalakulás napját megelőző nappal (példájával élve december 31-én), de annak ismételt választása esetén az adóalanyiság már csak az átalakulás napját követő napon jön létre. Ha tehát példájával élve az átalakulás napja január 1., akkor a kivaalanyiság január 2-ától jön létre ismételten. Cikkünkben a kieső egy nap sorsáról beszéltünk.

Üdvözlettel:

Laczkó Kitti

Tisztelt Cím!

Véleményem szerint a helyes értelmezés az átalakulás időpontjára a Ctv.57.§ (2)bek. szerint vagy az átalakulás cégbírósági bejegyzésének napja, vagy a cég által ilyenként meghatározott időpont! (hiszen ez a törvényhely foglalkozik ezzel konkrétan! És ez adja az okot, a többi (okozat) ebből következik (pl. a számviteli értelmezés is)!

Egyébként meg praktikus időpont (az év- vagy hó-végi záráshoz) úgy jöhet létre, hogy a bejegyzésre "irányított időpontként" a kívánt zárási időpontot követő napot kell kérni! (Épp azért, hogy a megelőző nappal lehessen zárni a jogelődöket! Hiszen a bejegyzés napjával már csak a jogutód(ok) él(nek)!

Tehát pl. jan.1-jét kell kérni átalakulás időpontjának, mert akkor aznap már létrejön(nek) a jogutód(ok), és az előző nappal, azaz dec.31-el zárható(k) a jogelőd(ök)!

Ezzel az értelmezéssel és metódussal nem lehet gond a KIVA alanyiság folytatásával sem (nincs kieső nap!), hiszen az átalakulás napja a példa szerint jan.1. így a jogelőd a KIVA alanyiságával együtt dec.31-el megszűnik, és a jogutód jan.01-től él és ha választja (és jogosultsági feltételei továbbra is fennállnak) folytathatja KIVA alanyiságát!

Én úgy látom, hogy nem a KIVA tv.módosítás "csúszott mellé", hanem az "átalakulási időpont" értelmezését kell végre a helyére tenni!

BÚÉK! Üdvözlettel: Hollós András okl.közgazdász,

bejegyzett könyvvizsgáló, okl.nemzetközi adószakértő