adozona.hu

Devizahitelesek: csökkenhetne a kamat, de a bankok nem számolnak vele

//adozona.hu/altalanos/20110909_kamat_devizahitel_hitel_frank_hitelinteze

Devizahitelesek: csökkenhetne a kamat, de a bankok nem számolnak vele

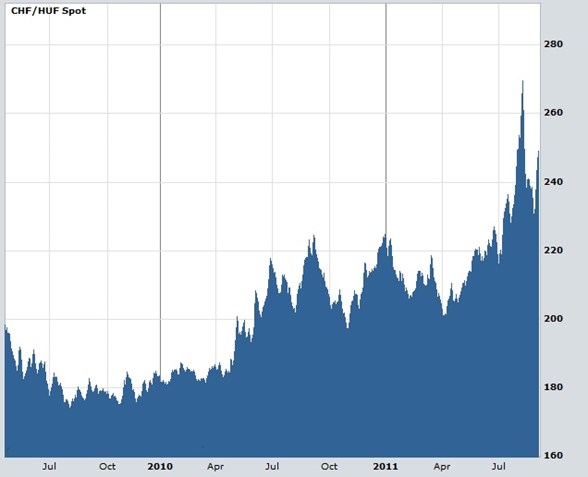

A bankok többsége egyelőre nem tervez kamatcsökkentést, igaz, az összes hitelintézet jelezte, hogy reagál a piaci folyamatokra, s amennyiben tartósan csökken a forrásbevonás költsége, a fogyasztók terhe is alacsonyabb lesz. A hazai hitelintézeteknél egyébként úgy látják, hogy az adósok problémáit nem a kamat mértéke, hanem a rendkívüli módon megerősödött frank okozza.

Cikksorozatunk előző részében arra próbáltunk választ találni, miért nem a felvételkori frankárfolyamon vonja le a törlesztőrészletet a bank az ügyféltől, továbbá arra, hogy miért emelkedik a frankhitelek kamata, ha a svájci alapkamat nulla.

Az alábbi cikkünkben azt járjuk körül, mitől csökkenhetne a kamat.

Az Adózóna által megkérdezett bankok többsége arról számolt be: a kamat mostani mértéke nem számottevően magasabb a válság előtti szinteknél. Az Ersténél például azt közölték, hogy jelenleg is a válság előtti szinteken tartják a kamataikat, míg a CIB Bank a lakáscélú CHF-alapú hitel kamatát legutóbb 2008. október 29-én emelte 0,3 százalékponttal, a K&H utoljára 2008. november 17-én emelte az ingatlanfedezetű hitelek esetében 0,3-0,4 százalékponttal, míg az MKB-nál most 0,55-1,05 százalékponttal magasabbak a kamatok, mint 2008 augusztus végén.

Más kérdés, hogy a jelenlegi árfolyamok mellett az adósok jelentős részének minden fillér számít, így a néhány bázisponttal magasabb kamat is gondot okozhat, márpedig ha a 2008-ashoz képest nem is nőtt jelentősen a ráta, a felvételkorinál így is jóval (gyakran 1,5-2 százalékponttal) magasabb a thm. Ebből a szempontból ráadásul az sem túl jó hír, hogy a bankok kamatpolitikáját meghatározó piaci folyamatok nem a további csökkentés irányába mutatnak, hiszen a svájci alapkamat tovább már nem csökkenhet, míg az európai adósságválság miatt Magyarország kockázati megítélésében sem számíthatunk drasztikus javulásra.

Az Erste szakértője az Adózónának elmondta, hogy várakozásaik szerint a frank gyengítése érdekében a Svájci Nemzeti Bank hosszú távon alacsonyan tarthatja a kamatokat, így a bankközi piacon kialakult, jelenleg rendkívül alacsony kamatszint hosszabb távon is fennmaradhat, ugyanakkor az ismét erősödő globális gazdasági bizonytalanság következtében az országkockázati felár, és ezáltal a banki forrásköltség újra növekedésnek indult. A két hatás eredője jelenleg 0 közeli, emiatt rövidtávon a jelenlegi kamatok szinten maradására számíthatnak a hazai devizahitelesek.

Mi lehet a megoldás?

Az már utóbbi hónapokban teljesen egyértelművé vált, hogy a frank szárnyalása miatt megnövekedett terheket nem tudják kizárólag a fogyasztók viselni, s a fentiekben bemutattuk, miért nem lehet egy az egyben a bankokra sem terhelni a költségeket. Van ugyanakkor egy harmadik fél is, amely szintén felelőssé tehető a kialakult helyzetért, nevezetesen a mindenkori kormányzat. A hibás hazai monetáris és fiskális politika vezetett ugyanis oda, hogy a 2000-es évek közepére a forinthitelek teljesen versenyképtelenné váltak, s így a lakosság és a vállalatok is egyéb alacsonyabb költségű devizákban adósodtak el.

Ezek fényében egyértelmű, hogy az említett három szereplőnek (adós, hitelező, állam) együttesen kell viselnie a terheket. Így nem meglepő, hogy az utóbbi hónapokban rendre olyan megoldási javaslatok kerültek elő, amelyeknek volt valamilyen adóvonzata. Az egyik legelső, és legkönnyebben megvalósítható ezek közül, az, az először az Adózónán közzétett javaslat, amelynek értelmében nem a magánszemélyek törlesztőrészletét növelné 2015-től a bankok áltál 2014-ig a gyűjtőszámlán megtakarított 180 forintos és jelenlegi frankárfolyam közti különbözet, hanem a gyűjtőszámlán lévő pénzt leírhatnák a bankadóból a pénzintézetek. Bár az elképzelést első körben a kormányzat a költségvetésre hivatkozva lesöpörte az asztalról, az Adózóna azonban előállt egy olyan megoldással is, amelyet, ha megvalósítanának, nem lenne muszáj lemondani a költségvetésbe előre bekalkulált összegről sem.

A fenti javaslat mellett politikai pártok részéről más ötletek is előjöttek. Felmerült például már az is, hogy a munkáltatók önkéntes alapon átvállalhatnák dolgozóik hiteltörlesztésének egy részét. A munkaadók az összeget közvetlenül a bankhoz utalnák, úgy, hogy nem fizetnének utána járulékokat, adókat, vagyis nem jövedelemnek tekintené az állam.

Elképzelések tehát már vannak, így most már csak a kormányzati elhatározásra van szükség, amit azonban hátráltathat, hogy a kedvezőtlen makrogazdasági helyzet, és a kissé optimista gazdaságpolitika nyomán egyre kevésbé tűnik tarthatónak a kabinet által vállalt idei és 2012-es hiánycél, azaz az államnak is minden fillérre szüksége van.